로그인

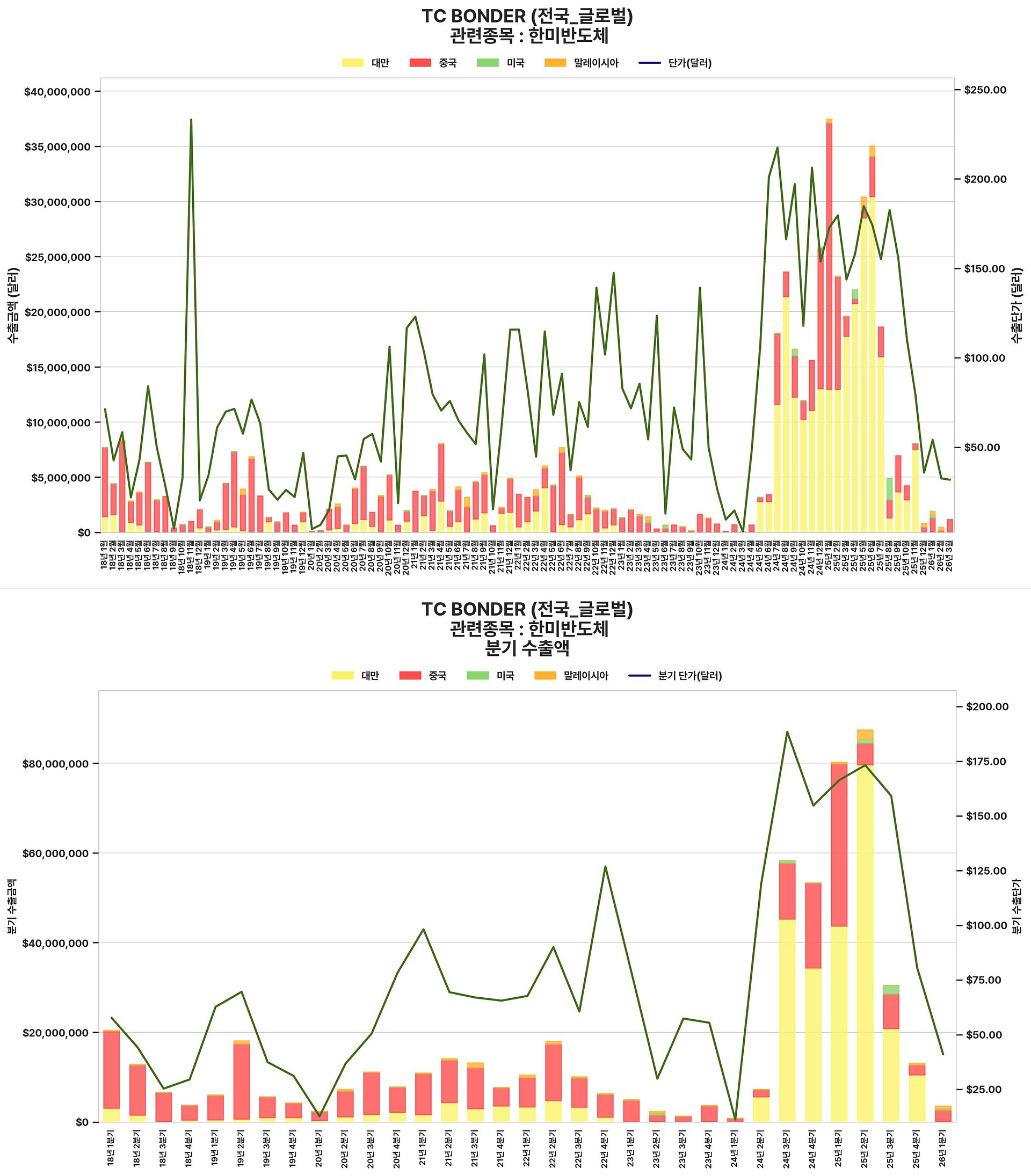

한미반도체 1분기 실적 작년 4분기보다 더 안 나올 듯..

4

Nash

2026-04-16 09:15:27

2일 전

533

3

대피하는 걸 강력하게 권고..

출처 Unipass

댓글

11

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

한미반도체 삼성이랑 계약한거 아니었나요? 구내식당 바꿨다던데