로그인

260407 김장열 본부장님 반도체 뷰 정리

13

제타슈

2026-04-14 00:08:46 수정

5일 전 수정

876

19

[정리자의 변]

- 모든 투자의 책임은 투자자 본인에게 있습니다.

- 공부 겸 정리했는데 문제시 삭제하겠습니다.

- 본 방송은 삼전의 26 1Q 잠정 실적인 57.2조가 나오기 전에 방영되었습니다.

- 개인적으로 이해한 바에 따라 정리했는데, 피드백은 항상 환영입니다.

- ASMR 부분은 AI 수요가 많아진다 정도로만 정리하고, MLCC 부분 (영상 54분 부터)은 정리 안했습니다.

[요약]

- https://www.youtube.com/live/FfkqL5OFbzM?si=4Qms-qHwd9njBiTP

- 6~8월까진 반도체 모멘텀에 문제가 없다고 본다. 가을~겨울 가면서 삼전이 30만원 갈것이냐, 아니냐가 결정 되리라 본다.

- 전쟁이 길어져도, 터보 퀀트가 나와도, 스팟 가격이 잠깐 꺾였어도 지금 반도체 뷰에는 큰 영향 없어 보인다.

- 지금 상황에서 삼전이 15만원 아래로, 코스피 5000 아래로 간다는 건 똥깡아지 같은 소리다. 17만원만 가도 줍는게 좋다.

- 다만 삼전 올해 영익 230조, PER 8배 기준으로는 23만원 수준이 예상되기 때문에, 싸게 사는게 중요하다.

[1Q 실적과 주가에 대해서]

-

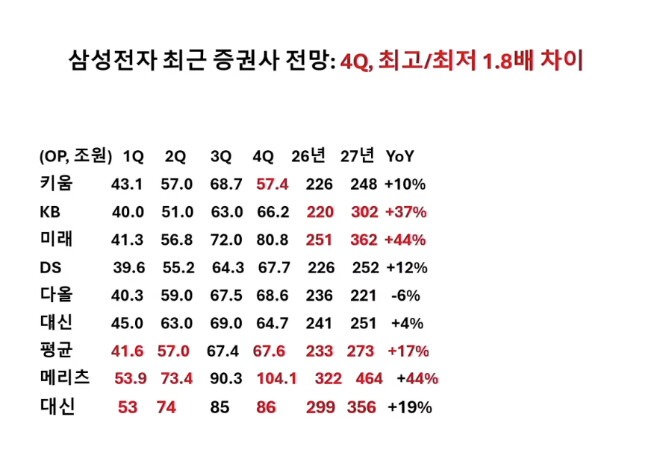

한투, 대신, 메리츠가 각각 50조, 53조, 53.9조로 예측했음.

-

지난 주 목요일 이전 평균이 41.6조였다.

-

이런 상황에서 43조가 나오면 Sell on the news가 나올 수 있음

-

47~48조 나왔는데, 주가가 빠지면 사도 좋을 것 같다.

-

2Q 실적은 70조 까지 부르고 있음. 지금 47조 선으로 나오더라도, 2Q가 이렇게 나오면 주가가 오를 것

[3Q, 4Q를 봐야한다]

-

키움에서는 심지어 4Q가 감소하는 것으로 봄. 반도체 가격이 빠진다로 보는 것

-

한편 대부분은 조금씩 오른 다고 보는 것.

-

메리츠는 심지어 4Q 실적을 104조로 부르고 있음.

-

이런 걸 봤을 때, 주가가 크게 변동할 건 가을~겨울 넘어갈 시기이다.

-

6월~7월 사이 부터 이러한 경향성을 미리 알게될 가능성이 있음

-

그냥 계속 사 모아도 좋다. 니니님 시집 안간다고 가정하면

[지금의 주가와 전쟁에 대해서]

-

전쟁이 계속 확대되더라도 10까지 내려가긴 어려울 거 같다.

-

15만원 선까지 가면 줍는 걸 추천한다.

-

전쟁이 아니였다면 천천히 계속 올랐을 것이다. 전쟁 휴전이 늦게 되서 빠진다, 그럼 사면 된다.

-

“12, 13 14만원 간다” 이런 건 똥강아지 같은 소리다. 전쟁이 확산 되도 이럴일은 거의 없을 것이다.

-

하지만 19~20만원에 사는 건 먹는게 많이 없을 수 있으니 16~17 만원 쯤에 사자.

-

19만원 20만원에 사는건 먹을게 많이 없을 수 있다.

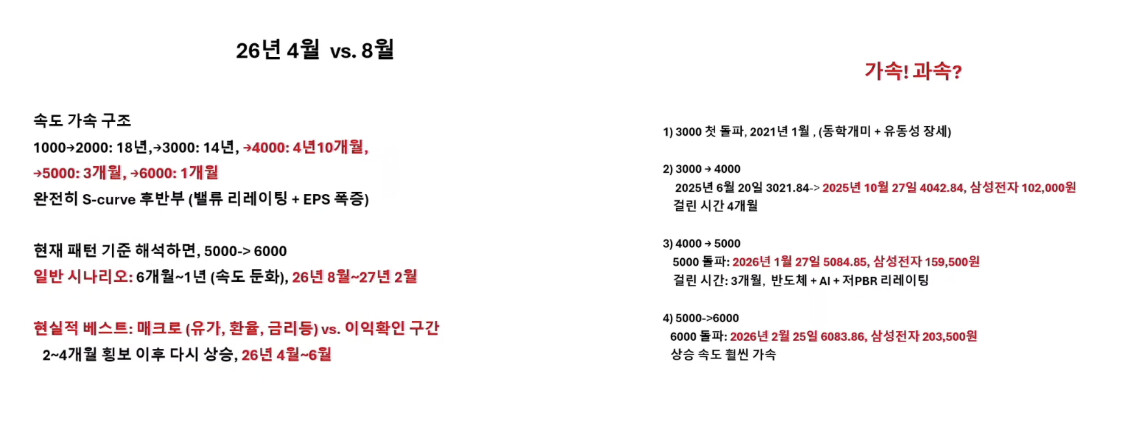

[코스피 지수와 삼성전자 가격에 대해서]

-

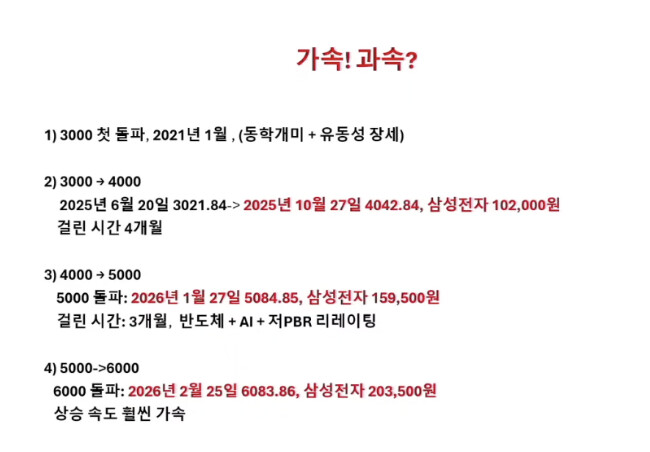

4000을 달성 했을 때, 삼전은 10만원이였음. 이 때는 가속

-

5000을 달성 했을 때, 삼전은 16만원이였음. 이 때도 가속

-

6000을 달성 했을 때, 삼전은 20만원이였음. 이 때는 과속

-

이런 걸 봤을 때, 16만원은 나름 저점이다. 지수도 5100 이하는 기회라고 봐야한다.

-

작년 11월달에는 올해 삼성전자 매출 예측이 70조였음

-

올해 1월 19일(기분좋은 상상 30만 1주일 뒤) 때 예측은 200조가 됨

-

예측치가 3배가 올랐는데, 주가는 60%밖에 안오름. 그래서 과속이 아니라는 것

-

2월 한달 사이에 200조에서 230조 정도까지 올랐음. 이 때 주가도 이정도 오름

-

그런데 전쟁이 나면서 가격이 꼬꾸라지게 됐음

-

이 걸 살 수 있는 마지막 타이밍으로 볼 수 있음

-

19만원 되면 룸이 적어져서, 사기 애매하다고 볼수도 있음.

-

올해 실적이 230조 나온다고 해도, 15이하 사이까지 떨어질 확률은 20% 이하로 본다.

-

19~20 부분에선 살지 말지 좀 재보자.

[삼성전자/하이닉스의 벨류에이션에 대해서]

-

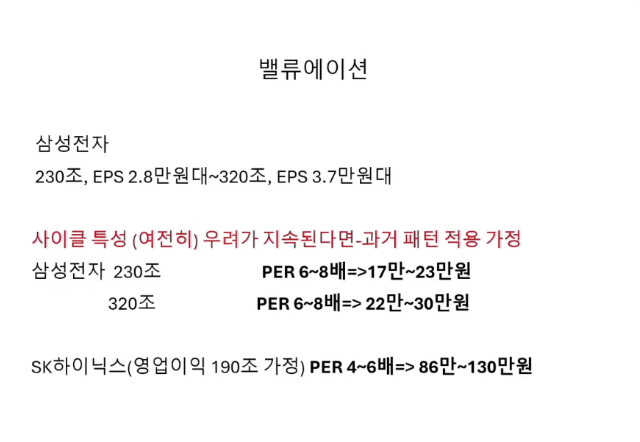

지난 주 목요일까지는 올해 영업이익 예측으로 230조가 나왔음. 이번 주에 320조가 나왔음

-

한투의 TP 33만원은 올해 영업이익 300조로 잡은것 (EPS 3.3만원, PER 10배)

-

반도체 사이클에서의 과거 PER 6~8이였음

-

TSMC 지금은 20배이다. 상장된가 94년에. ADR 97년에. 처음에는 10배였음. 15배 되는데 5년. 20배 되는데 5년이 걸렸음

-

지속적인지 여부를 봐야되는데, 외인들은 사이클이라고 보는게 더 많은 것 같다.

-

-

외국인들을 보듬어주자.

-

외국인이 지금 안들어오는 이유가, 지금도 사이클이라고 보고 안들어오는 것

-

또 전쟁이 해결되고, 유가도 해결되고, 무엇보다 환율이 ~1450 까지 내려오면 외국인이 들어올 것. 한국에서 삼전, 닉스 리밸런싱을 빨리 한 외인들이 다시 돌아올 것이라 본다.

-

-

기분 좋은 상상 이야기 하던 때는 300조를 내년 예측으로 봤음. 그런데 이게 올해로 앞당겨짐

-

PER 8배로 잡으면 20만원 후반이 주가여야한다. 전쟁 때문에 못가고 있는 것이다.

-

그래서 전쟁 때문에 내려올 때 17만원 대가 되면 사야한다. 이 가격대가 아니라면 다른 종목을 보자는 이야기를 하고 있는 것이다.

-

삼전 230조라고 가정하면, 대충 20만원 선에서 왔다갔다 한다는 의미. 지금 주가가 소소하다는 것이다. 국장도 소소하다는 것. 더 빠지진 않는 다는 것이다.

-

내년도 27년도가 230조에서 ~ 300조 가까이 올라간다고하면, 시간이 가면서 더 올라갈 것이라고 본다.

-

-

한편 하이닉스는 사이클이 더 강하다고 보고, PER이 더 낮다 4배~6배해서 86만원 ~ 130만원으로 보고 있는 것

[외국인을 끌어 당기자]

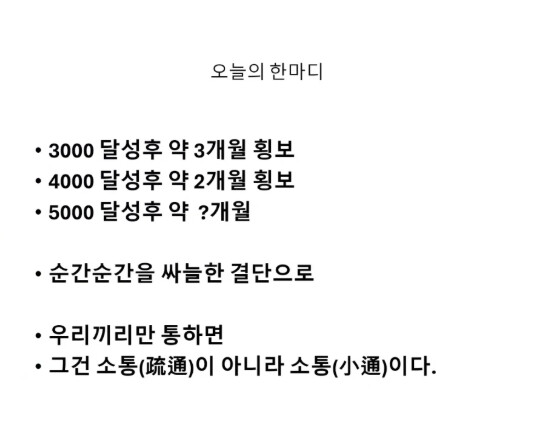

-

소통을 잘해야되. 우리끼리만 통하는건 소통이 아니야. 우리끼리만 하는건 작은 통. 외국인 배제 하지마. 외인들 끌어당겨야 된다.

-

한자? 외국계 증권사 애널리스트들도 한국 사람이다.

-

시간이 걸릴 수 있다. 2년 정도 누적이 되면, 사이클이라는 인식이 바뀐다.

-

하이닉스도 내년 숫자가 진짜 350조면 PER이 4배된다.

-

원유, 전쟁 해결되면, 갑자기 가격이 위로 튈 것

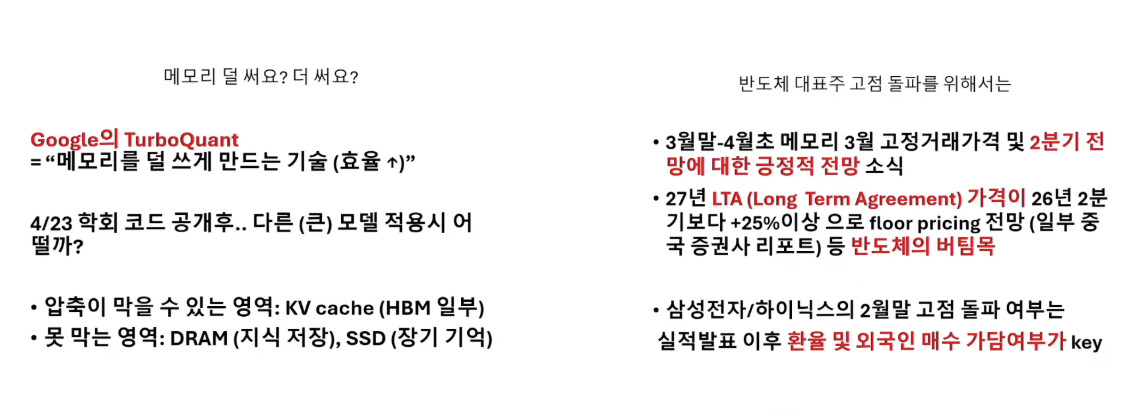

[DRAM 가격 예측과 주가]

-

4분기는 빠진다고 보는 곳도 생김

-

4분기에 -10%가 되면 4분기 영업이익이 60조가 나오는 거다.

-

4분기에 +14% 하면 4분기 영업이익이 100조 나오는 것.

-

그래서 여름 휴가 나올 때 쯤 부터 주가에 큰 변곡이 생길 것이다.

-

지금은 16만원 안깨지는데, 지금보다 더 큰 변곡이 생길 수 있음

-

4분기부터 30만원 갈수도 있고, 15만원 갈 수도 있다.

-

모르겠으면 그냥 사 갖고 들고가는게 좋을 수 있음.

-

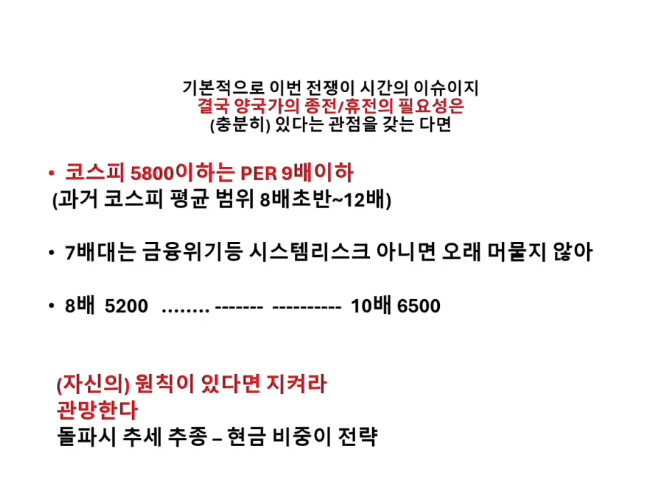

다만 20만원에 사지 말고 17만원 갈 때 사자. 코스피 5600 갈땐 좀 참고, 5200 갈 때 가자.

-

스톤에이지 간다고 하면 무섭다고 하지말고, 이 때 사면 된다.

[국장의 PER]

-

스톤에이지 간다고 해서 무서워 하면 안된다.

-

국장이 지난 20년간 PER 8~12배 반복이였다.

-

그래서 8배 가면 용기를 내야한다. 8배가 5200~5100대이다.

-

10배 갈때가 6500이다. 이 때 흥분하면 안된다.

-

더 내려가는 건 거의 없었다. 7.7, 7.8 갔을 때가 금융위기 때 포함해서 3번 밖에 없었다.

-

지금이 그 때 처럼 시스템 위기냐? 아니라고 생각하면 이렇게 대응해줘야 한다.

-

9개월 전에는 코스피가 3000이였지만, PER이 더 높았다. 이익이 낮았기 때문이다. 작년에 삼성전자가 45조 밖에 못벌었다는 걸 기억해야 한다.

-

지금은 한 분기에 50조 벌게 됐기 때문에, 상황이 달라졌다고 봐야한다. 이익의 70%가 삼성전자 하이닉스인게 국장이다.

[유가에 대한 걱정]

-

걱정 들어메서 갖다 버려야한다.

-

헬륨 걱정이 많은데, 반도체는 원가에 원재료 비중이 굉장히 낮다.

-

대부분이 제조원가, 감가상각되는 시설투자비다. 돈 틀어박은게 많아서 가동 많이해야된다.

-

원재료 비중은 높을 때가 20%이고 낮을 땐 10% 초반. 땅 팔아서 돈 버는 수준이다.

-

헬륨이 안들어오는 것도 문제가 되지 않는다. 현재 3개월 정도 재고가 있기 때문에, 5~6월 까지 전혀 해결이 안됐을 때만 문제가 된다.

-

또, 헬륨은 리사이클이 되기 때문에, 이걸 고려하면 3개월 또 연장해서 생각할 수 있다.

-

아에 제품을 못만들게 되는 상황이 되면, 제품 가격이 올라가 비용 전가가 될 것이다. 그래서 영향이 크지 않을 것 이다.

-

현재 하는 반도체 애널리스트들은 물량은 일정하다고 보고, 단가 예측만 가지고 하는 것이다.

-

그래서 걱정할 필요가 없다. 1년 이상 지속 되지 않으면, 원재료 때문에 반도체가 멈추는 것도 없고, 혹시나 있더라도 가격이 전가되며 해결 될 것이다.

[터보퀀트와 메모리 스팟 가격]

-

뉴스가 없다가 나온건 반도체에 악재인 건 사실이다. 단위당 원가가 떨어진다는 말이니까.

-

그런데 재번스의 역설처럼, 오히려 수요를 당겨 더 쓰게 될 것이라는 호재도 맞다.

-

이게 정말로 유용한지는 시간이 필요하다. 3개월, 6개월 해봐야 한다.

-

그 사이엔 잡음이 있을 수 있고, 주가는 단기적으로 영향을 받을 것이다.

-

터보퀀트 기술은 4월 26일 학회에 공개 될 것이고, 지금 까지 나온 건 구글의 작은 모델(80억 모델)에 대해서만 적용 됐다는 이야기이다.

-

더 파라미터 수가 많은 모델들, 다른 회사들의 모델에도 적용 될 수 있는지는 시간을 두고 지켜봐야한다.

-

또 터보퀀트는 HBM 추론의 KV cache만 줄이는 것이다.

-

NAND, 일반 DRAM은 오히려 증가할 수 있다. 그래서 전체 100이 1/6으로 줄어드는게 아니라.

-

메모리 스팟 가격이 내려간다고, 반도체 가격이 내려간다고 보기 어렵다는 것도 기억해야 한다. 스팟 비중은 전체 시장의 5% 수준 밖에 안된다. 이 스팟 가격 하락 소식 이틀 후, 내년 반도체 가격이 25% 오를 것이라는 중국계 리포트가 나왔다.

[1Q 실적에 대해서]

-

삼성전자는 지난 분기 대비 실적만 40% 이상 오름

-

이렇게 판단 되는게 2월 중순. 즉 펀더멘털은 30~40% 더 좋아진 것. 이 때 가격이 19만원이였다.

-

전쟁이 아닌 평온한 상황이면 19만원에서 25만원 가 있어야했다.

-

그런데 전쟁으로 주가가 찌그리박살남. 언더가 된 상태. 이런 관점에선 기다리시면 괜찮다.

-

30만원을 보장하겠다는 건 아니다. 키움 기준으로 4분기 꺾일 수 있다.

-

꺾일지 말지는 3개월 전엔 알거다. 6~8월 더워 질 때 조심해야 한다. 꺾인다면 주가는 다 간거다.

-

상승률이 깎이는게 아니라, 반도체 가격이 내려갈 수 있다. 15% 확률 수준으로 생각하고 있다. 이렇다면 6월까지 오른게 전부라고 봐야한다.

-

4Q 실적이 100조까진 아니더라도, 70~80조만 유지된다고 가정하면 가을, 겨울까진 지켜봐야 한다.

-

실적 넘버를 보지말고, 꺾이는지를 봐야한다. 반도체는 사이클이기 때문에 꺾이면 9개월 이상 꺾일 수 있다. 28년엔 확실히 내려간다고 보기 때문에, 주가가 살아나기 힘들다.

-

반도체가 꺾이는지 아닌지는 반도체에 투자하는 빅테크들이 돈을 버는지를 봐야한다. 돈을 벌어야 반도체를 더 살 수 있다.

[돈 벌려 노력하는 빅테크들]

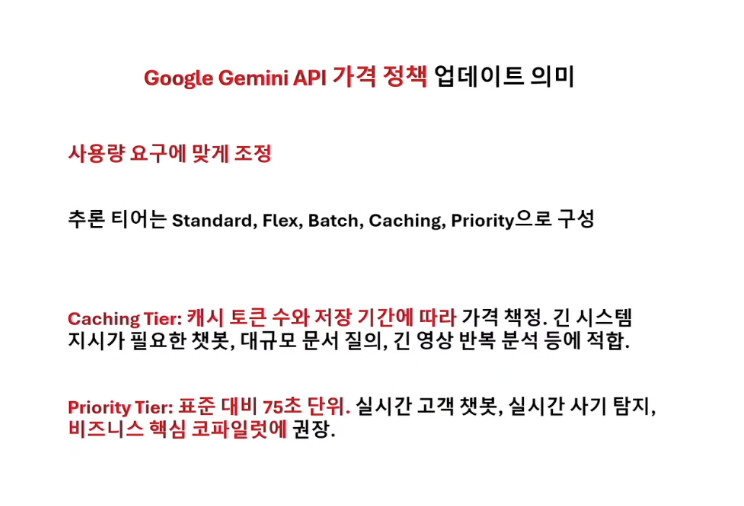

-

제미나이가 API 호출 가격정책을 업데이트 했다.

-

티어에 따라 고객들에게 가격을 달리매겨, 돈을 벌겠다는 의미이다.

-

토큰수와 저장하는 기간에 따라 가격을 달리 측정해서 돈을 벌겠다는 의미다.

-

나쁜 소식은 오픈에이아이가 성인 컨텐츠, 소라2 안하기로 한 것. 터보 퀀트 해서 효과가 있다면 이런 것도 할 수 있게 될 것

[마이크론, 미국으로 부터 오는 위협]

-

마이크론도 HBM에 엄청 도전을 하고 있다. 점유율이 올라갔다. 미국이 지켜보고만 있을까? 이런 이야기들이 있다.

-

내 생각엔 이런 걱정은 안해도 될 것 같다. 기술 격차가 조금 있다.

-

삼성전자가 HBM을 늦게 냈지만, 대역폭이 더 좋아졌다. 와신상담했다. 스펙이 더 하이엔드다.

-

하이닉스와 마이크론이 방심했다. 삼성이 헤게모니를 쥘 것이다라는 이야기도 나온다.

-

마이크론이 Capex에 200억 달러, 250억 달러 했다는 건 대단한 건 아니다. 삼성도 그정돈 한다. 다만 너무 많이 투자했는데, 내년 경기가 나빠질 수 있다, 이런 건 경계해야된다.

-

개인적인 의견으론 닉스보단 삼전이 유리하다고 본다. (유니스토리자산운용의 의견이 아닌, 김장열 본부장님의 개인적인 의견, ETF 최근에 투자. 펀드만 함. 인도 펀드 박살났음, 그래도 마이너스 아님)

-

SRAM 등 다른 쪽에서도 메모리 수요가 있다. GROK의 LPU 파운드리가 삼성이다. 삼성은 토탈 스택을 가지고 있다는 의미이다.

-

한편 닉스는 HBM 중심이다. 그래서 삼성은 PER이 5.5~ 이렇게 가지만 닉스는 2~4 수준인 것이다.

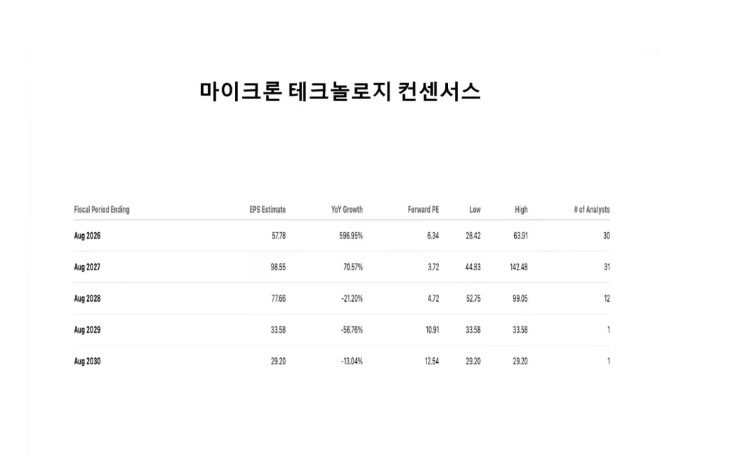

[마이크론 실적이 중요하다]

-

마이크론 PER이 FY 2026 6배. 2027은 3배. 닉스가 이거보다 잘 가긴 어렵다.

-

마이크론 지금 주가가 370불이니까, 주가가 더 갈 수 있는 룸은 있다.

-

닉스도 올해 250조 ~ 이렇게 가면 PER이 2.8배이다. 아직 내년도 이익을 안 땡기고 있음.

-

내년은 아직 가보지 않은 길이라고 생각하고 멀티플을 더 안주고 있다.

-

올해 250조, 내년 300조 넘는다고 하면, 올해 기준으론 2.6~3.5, 내년은 2배가 된다.

-

이 기준으론 주가가 말이 안되기 때문에 PBR 기준으로 낮게 주려고 하고 있다. 이렇게 해서 주는게 130만원이다.

-

마이크론이 주가를 안가고 있기 때문에 하이닉스도 낮게 주려고 하는 점도 있다.

-

오늘 나온 하우스 리포트들 (흥국 증권 등)은 DRAM 가격이 뉴노멀이라고 이야기하고 있다. 그런데 시장 반응은 시원찮다. 아직 사이클을 벗어났다고 생각하지 않는 것.

-

주가가 이렇게 오를 땐 전쟁 같은 나쁜 일이 있을 수 있다. 삼전 18~19일 땐 더 사지는 말자.

댓글

6

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

헐 와 진짜 한 마디 한 마디가 정리되어 있네요..!! 감사합니다!! 머코 다시 보는 느낌나요 ㅋㅋㅋ