로그인

크리도 테크놀로지?

19

이레닝🐾

2026-04-13 23:18:14 수정

5일 전 수정

163

2

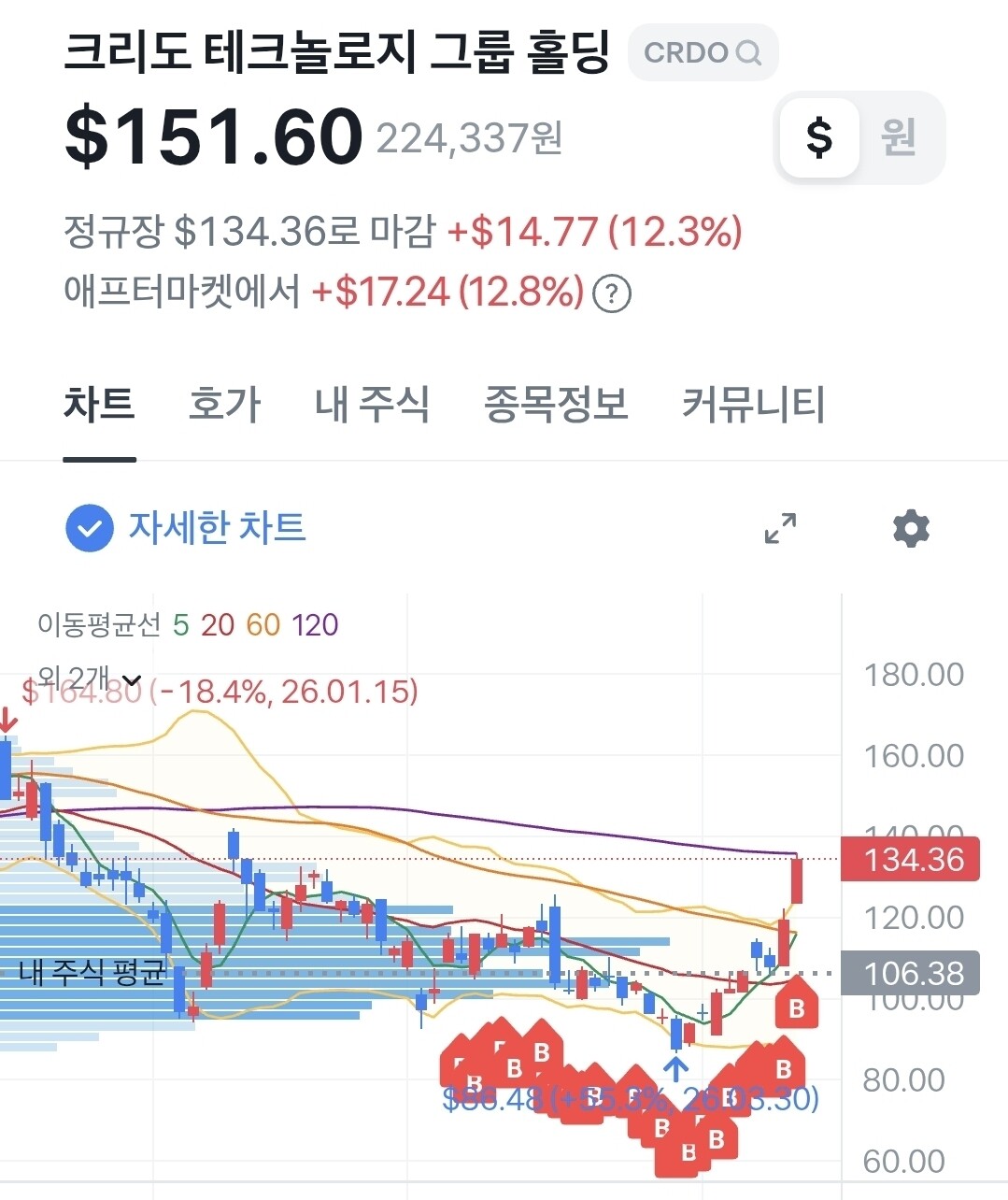

To. 내가 가진 종목에게

왜 샀는지 기억도 안 나고

무슨 앤지도 기억도 안 나는데

갑자기 이렇게 올라있어서

당황스럽....뭐지

문제는 언제나 그렇듯

오르는 종목은 소수점이다...ㅠ

댓글

6

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

Liquidity Tag: 최근 20거래일 기준 중간 거래대금은 대략 6.5억 달러 수준으로 보이고, 현재 시총 대비 비율도 약 2%대 중반으로 높다. 즉 유동성 부족주가 아니라, 오히려 테마가 붙을 때 방향성이 크게 확대되는 고유동성 고변동성 종목에 가깝다.

Structural Map: 공급 측면에서는 2025년 10월 시작된 ATM이 2026년 1월 31일까지 4.8M주 발행과 함께 종료됐고, Amazon 고객 워런트도 3.8M주 순발행으로 전량 행사돼 더 이상 남아 있지 않다. 반면 수요·질적 측면에서는 2026년 3월 말 Molex 및 TE와의 AEC 관련 분쟁이 합의로 종료됐고, 3월에는 광 포트폴리오 확장 발표도 연속으로 나왔다. 즉 큰 법적 오버행은 일부 해소됐지만, 그 대신 주가가 다시 사업 기대를 빠르게 반영하는 모드로 넘어왔다고 보는 편이 맞다.