лЎңк·ёмқё

мҳӨлҠҳмһҗ н•ңкөӯнҲ¬мһҗ мӮјм „ лҰ¬нҸ¬нҠё

12

мһҘл№өмҹҒмқҙ

2026-03-02 13:04:25

2к°ңмӣ” м „

376

6

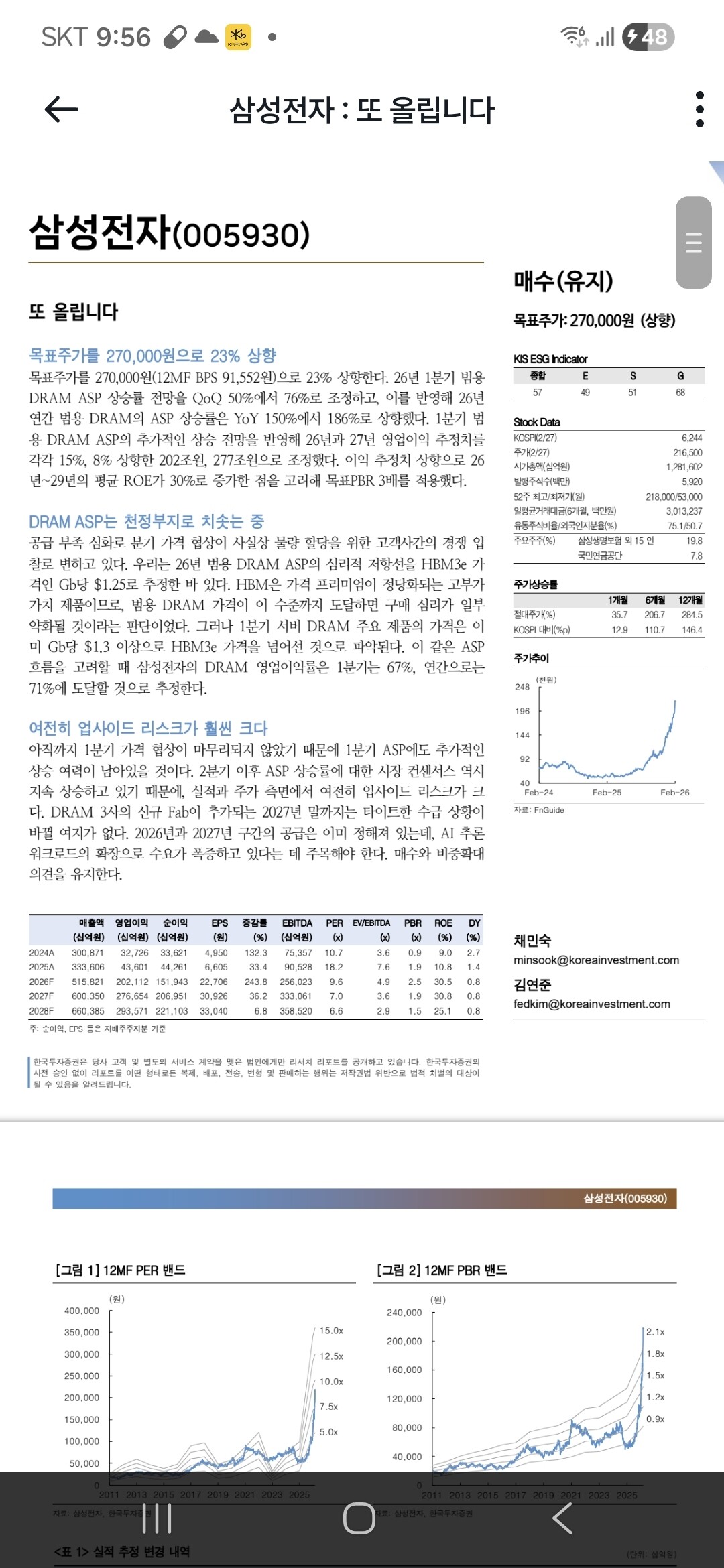

삼성전자(005930) 또 올립니다 목표주가를 270,000원으로 23% 상향

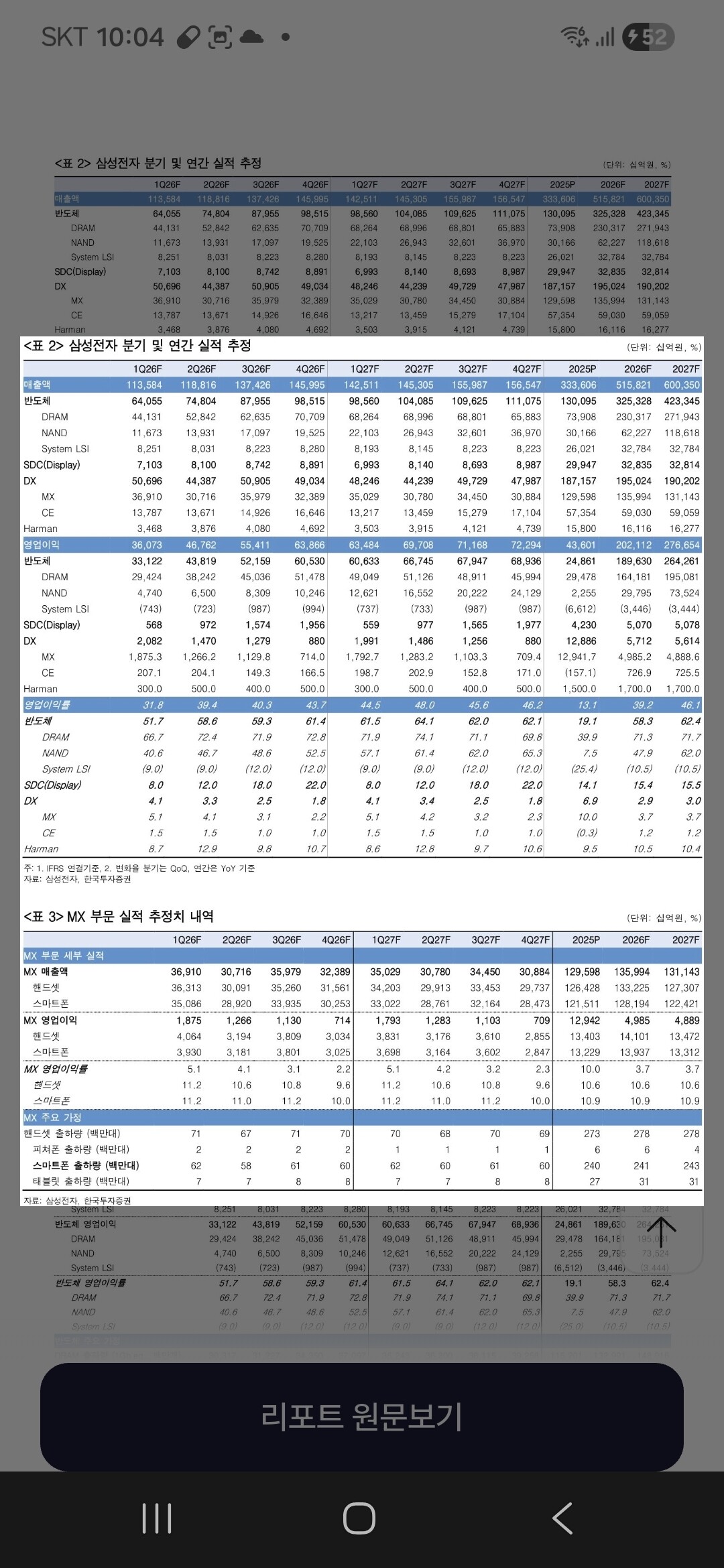

목표주가를 270,000원(12MF BPS 91,552원)으로 23% 상향한다. 26년 1분기 범용 DRAM ASP 상승률 전망을 QoQ 50%에서 76%로 조정하고, 이를 반영해 26년 연간 범용 DRAM의 ASP 상승률은 YoY 150%에서 186%로 상향했다. 1분기 범용 DRAM ASP의 추가적인 상승 전망을 반영해 26년과 27년 영업이익 추정치를 각각 15%, 8% 상향한 202조원, 277조원으로 조정했다. 이익 추정치 상향으로 26년~29년의 평균 ROE가 30%로 증가한 점을 고려해 목표PBR 3배를 적용했다. DRAM ASP는 천정부지로 치솟는 중

공급 부족 심화로 분기 가격 협상이 사실상 물량 할당을 위한 고객사간의 경쟁 입찰로 변하고 있다. 우리는 26년 범용 DRAM ASP의 심리적 저항선을 HBM3e 가격인 Gb당 $1.25로 추정한 바 있다. HBM은 가격 프리미엄이 정당화되는 고부가가치 제품이므로, 범용 DRAM 가격이 이 수준까지 도달하면 구매 심리가 일부 약화될 것이라는 판단이었다. 그러나 1분기 서버 DRAM 주요 제품의 가격은 이미 Gb당 $1.3 이상으로 HBM3e 가격을 넘어선 것으로 파악된다. 이 같은 ASP 흐름을 고려할 때 삼성전자의 DRAM 영업이익률은 1분기는 67%, 연간으로는 71%에 도달할 것으로 추정한다. 여전히 업사이드 리스크가 훨씬 크다

아직까지 1분기 가격 협상이 마무리되지 않았기 때문에 1분기 ASP에도 추가적인 상승 여력이 남아있을 것이다. 2분기 이후 ASP 상승률에 대한 시장 컨센서스 역시 지속 상승하고 있기 때문에, 실적과 주가 측면에서 여전히 업사이드 리스크가 크다. DRAM 3사의 신규 Fab이 추가되는 2027년 말까지는 타이트한 수급 상황이 바뀔 여지가 없다. 2026년과 2027년 구간의 공급은 이미 정해져 있는데, AI 추론 워크로드의 확장으로 수요가 폭증하고 있다는 데 주목해야 한다. 매수와 비중확대 의견을 유지한다

.

лҢ“кёҖ

3

лҢ“кёҖ лӮЁкё°кё°

лЎңк·ёмқё нӣ„ лҢ“кёҖмқ„ лӮЁкё°мӢӨ мҲҳ мһҲмҠөлӢҲлӢӨ.

в“’ мҠҲм№ҙм№ңкө¬л“Ө

Powered by

MANIA+

내일 매수 자리 주나요~~~