로그인

(스압) 경량문명과 기업의 효율화, 그리고 ZETA의 미래 (ZETA 64달러간다?)

3

알상무추종자785

2026-02-21 10:45:49 수정

2개월 전 수정

526

7

짭포인트

- 1

- 2

최근 송길영 작가님이 출간하신 "시대예보:경량문명"을 접했습니다. 다양한 유튜브에도 출연하셔서 자세하게 설명을 해주셨더군요. 제가 가장 인상깊게 들었던 부분은 더이상 조직의 일원으로서의 개인이 아닌 개인자체로서 하나의 조직과 같이 활동하는 문명권에 들어섰고, 이러한 변화는 AI의 발전으로인한 극한의 효율화를 원인으로 한다는 것이었습니다. 추가로 개인 한명한명이 극한의 효율을 내지않는한 기업이나 조직은 해당 개인에게 자원을 투자할 이유가없기때문에 미리미리 자신의 가치를 증명할 수 있도록 노력해야하는 사회가 될것이라는 분석이 포함되어있었습니다.

여기서 저는 머리가 띵하며 하나의 아이디어가 생각났습니다.

기업이 극한의 효율화를 진행한다고한다면 효율성의 지표로서 어떤것을 사용할 수있을까?

그것은 바로 인당 시가총액이다!

위의 아이디어를 근거로 아래와같은 분석을 진행해 보았습니다.

1. 각 기업의 시가총액을 해당기업의 직원숫자로 나누어서 인당 시가 총액을 구한다.

2. 위의 인당 시가 총액과 현재 해당 기업들의 시가 총액 순위(case A), 시가총액 (case B)의 상관관계를 구한다.

3. 2의 분석을 각 기업의 2024년도 Q1분기 실적발표부터 9개의 분기에따라 모두 분석하고, 각 경우에따라 모델을세워 어떤 기업이 고효율 기업인지 판단한다.

4. 어떤 기업들이 이 모델에따라 미래의 고효율기업일까?

5. ZETA도 같은 방법으로 분석해보자!

1. 인당 시가총액

| 순위 | 기업명 | 인당 시가총액 (추정치) | 특이사항 |

| 1 | Nvidia | $133.3M | 압도적 1위. 직원 1명이 약 1,800억 원의 가치를 창출 |

| 2 | Broadcom | $50.0M | 반도체 설계 및 소프트웨어의 고효율 모델 |

| 3 | Meta | $22.2M | 플랫폼 기업 중 가장 높은 인적 효율성 |

| 4 | Apple | $21.7M | 하드웨어 제조를 병행함에도 극도로 높은 효율 |

| 5 | Visa | $20.0M | 금융 플랫폼 특유의 저인력 고수익 구조 |

현재 기준 상위 20개의 기업중에서 인당시가총액이 높은 기업부터 5개의 기업을 추려놓은것입니다. 역시 엔비디아가 압도적인 1위를 차지하고있고, 그뒤로 브로드컴, 메타, 애플이 뒤를 잇습니다. 순위에는 포함되지않았지만 일라이릴리 또한 인당 시가총액이 급격히 상승하는 모습을 보여주고있습니다. 반면 월마트와 아마존 같은 대규모 물류기업의 경우는 다른 AI기업들에 비해서는 낮은 인당시가총액을 보여주고있습니다. 아마존이 최근 대규모 인원감축을 서둘러 진행하는 이유도 이러한 인적효율성의 증가를 도모하기 위함으로 보입니다.

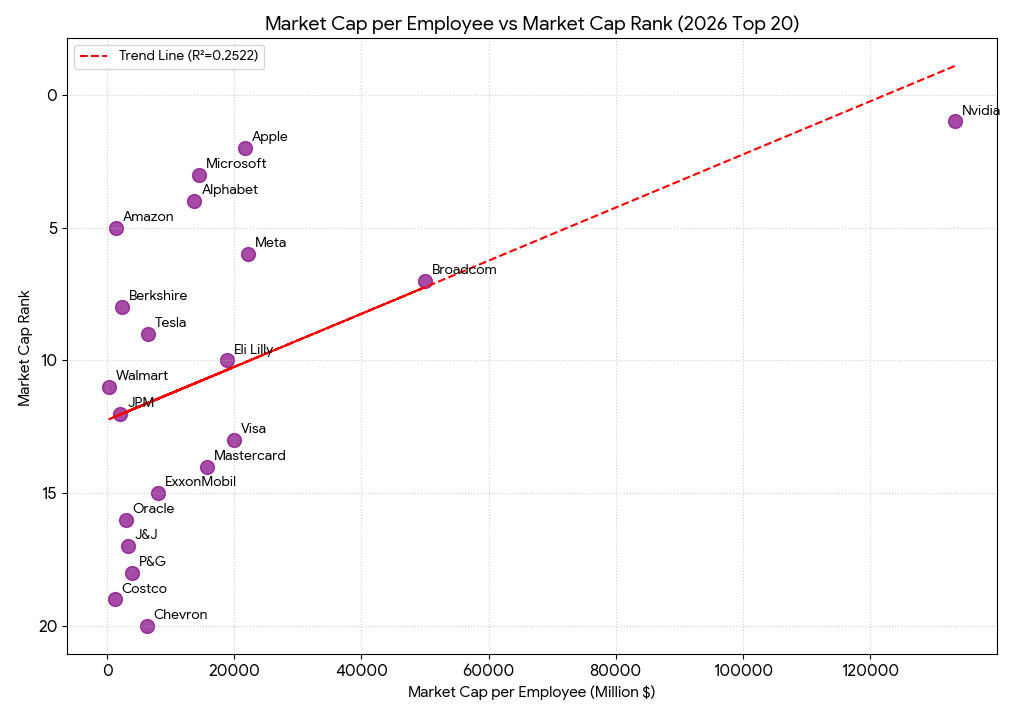

2. 이제는 인당시가총액과 기업의 규모 (또는 상대규모)와의 상관관계를 확인해봅시다.

위의 그래프는 2026년도 1분기 기준 시가총액 순위와 인당 시가총액의 상관관계 그래프입니다. 엔비디아가 가장 오른쪽위에 위치하며 극한의 효율성을 가진것을 볼수있습니다. 또한 상위 20개의 기업을 이용한 분석에서 기업의 상대 규모(시가총액순위)가 인적효율성(인당시가총액)과 뚜렷한 상관관계를 보임을 알수있습니다. 브로드컴 역시 눈에 띄는데요. 순위는 아직 높지않지만, 엔비디아만큼의 효율성을 가진기업으로 보입니다.

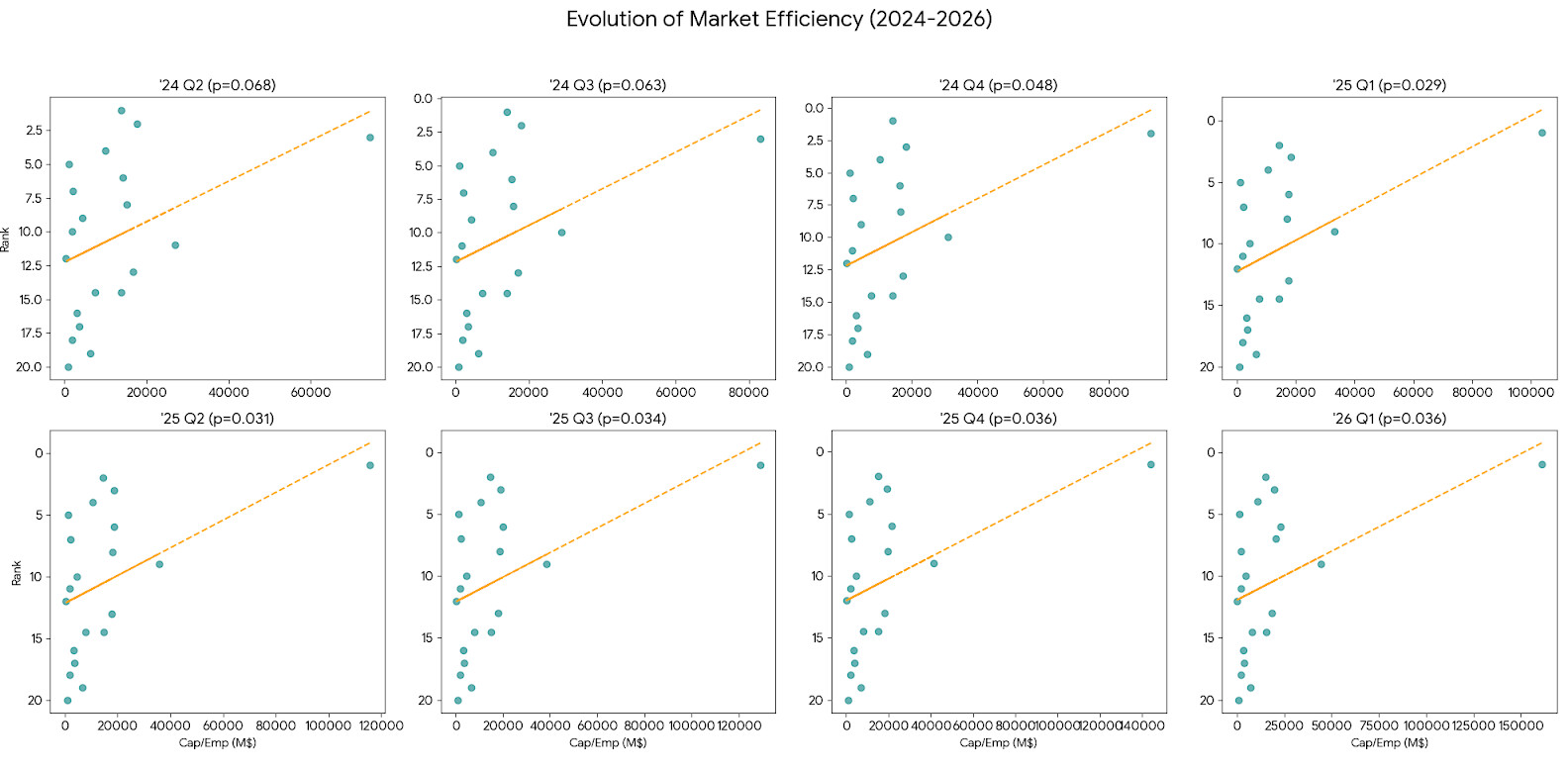

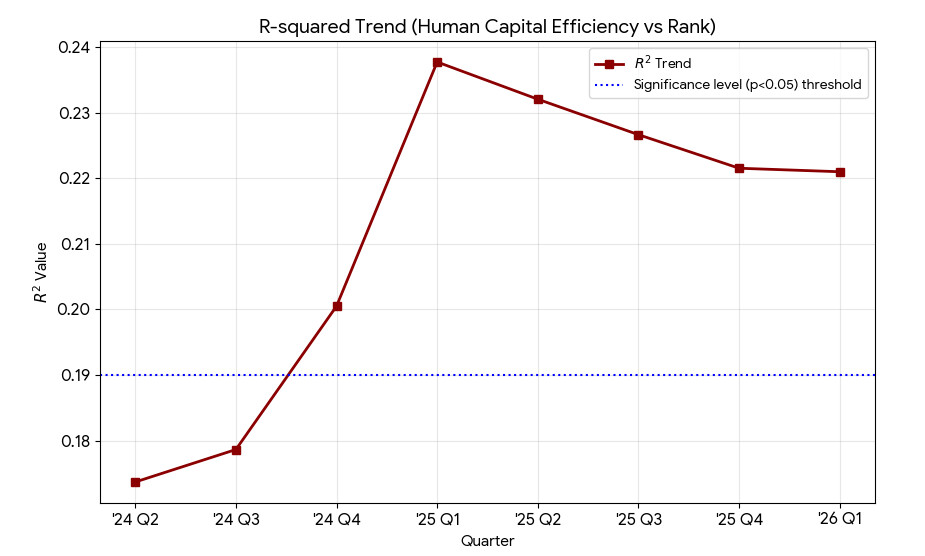

3. 그렇다면 이러한 경향성은 항상 존재하였을까요? 이에 대한 답을 하기위해 24년도 1분기부터 분기별 상관관계의 강도를 그래프로 나타내었습니다.

위의 그래프는 분기별로 위 20개의 기업들의 분포가 어떻게 변화하였는지를 보여줍니다. 시간이 지날수록 점들이 가운데 노란색으로 표기된 추세선으로 접근하는것을 볼 수 있는데요. 그 상관관계의 강도를 요약하자면 아래와 같습니다.

놀랍게도 해당 상관관계는 25년도 1분기에서 급격하게 상승하는것을 볼수있습니다. 25년도 1분기부터 효율성지표가 시장의 기업들간의 상대규모를 설명할수있는 지표가 되었다는 뜻입니다. 이 시점이 바로 엔비디아의 주가가 급등하고 액면분할이전의 시점을 기준으로 1000달러를 돌파한 시점과 정확하게 일치합니다. 따라서 시장은 제2의 엔비디아를 찾기 시작했고, 모든 기업에 대해서 이러한 효율성 지표를 잣대로 들이대어 이것이 더욱 강한 상관관계를 보이게 만든것입니다. 그렇다면 엔비디아의 성장세와 비슷한 성장 곡선을 그리는 현재의 기업들은 어떤 기업이 있을까요?

4. 엔비디아의 성장 트렌드를 이용하여 모델을 구성하고, 시뮬레이션을 돌려보았을때 결과는 아래와 같았습니다. 효율성 스코어가 100에 가까울수록 "엔비디아형 성장 기업"이라고 할 수 있습니다. (모델 A)

| 기업명 | 효율성 스코어 | 분석 결과 |

| Broadcom (AVGO) | 94/100 | 엔비디아와 가장 흡사한 모델. 인수합병 후 인력 구조조정과 고부가가치 칩 설계 집중으로 인당 시총이 급상승 중입니다. |

| Eli Lilly (LLY) | 88/100 | 제약 업계의 엔비디아. 비만 치료제(Zepbound 등)의 폭발적 수요를 소수 정예 연구 인력이 감당하며 인적 레버리지가 극대화되고 있습니다. |

| Palantir (PLTR) | 82/100 | (상위 20위 밖 유망주) AIP 플랫폼 출시 이후, 추가 인력 투입 없이 소프트웨어 복제만으로 매출을 일으키는 단계에 진입하여 스코어가 급등하고 있습니다. |

| ServiceNow (NOW) | 79/100 | 기업용 워크플로우 자동화로 자사 내부 효율성부터 증명 중인 모델입니다. |

브로드컴과 일라이릴리는 이미 상위 20위안에 들어있는 초거대기업이라 어느정도 예상하였는데, 놀랍게도 팔란티어와 서비스나우가 갑자기 등장하였습니다.

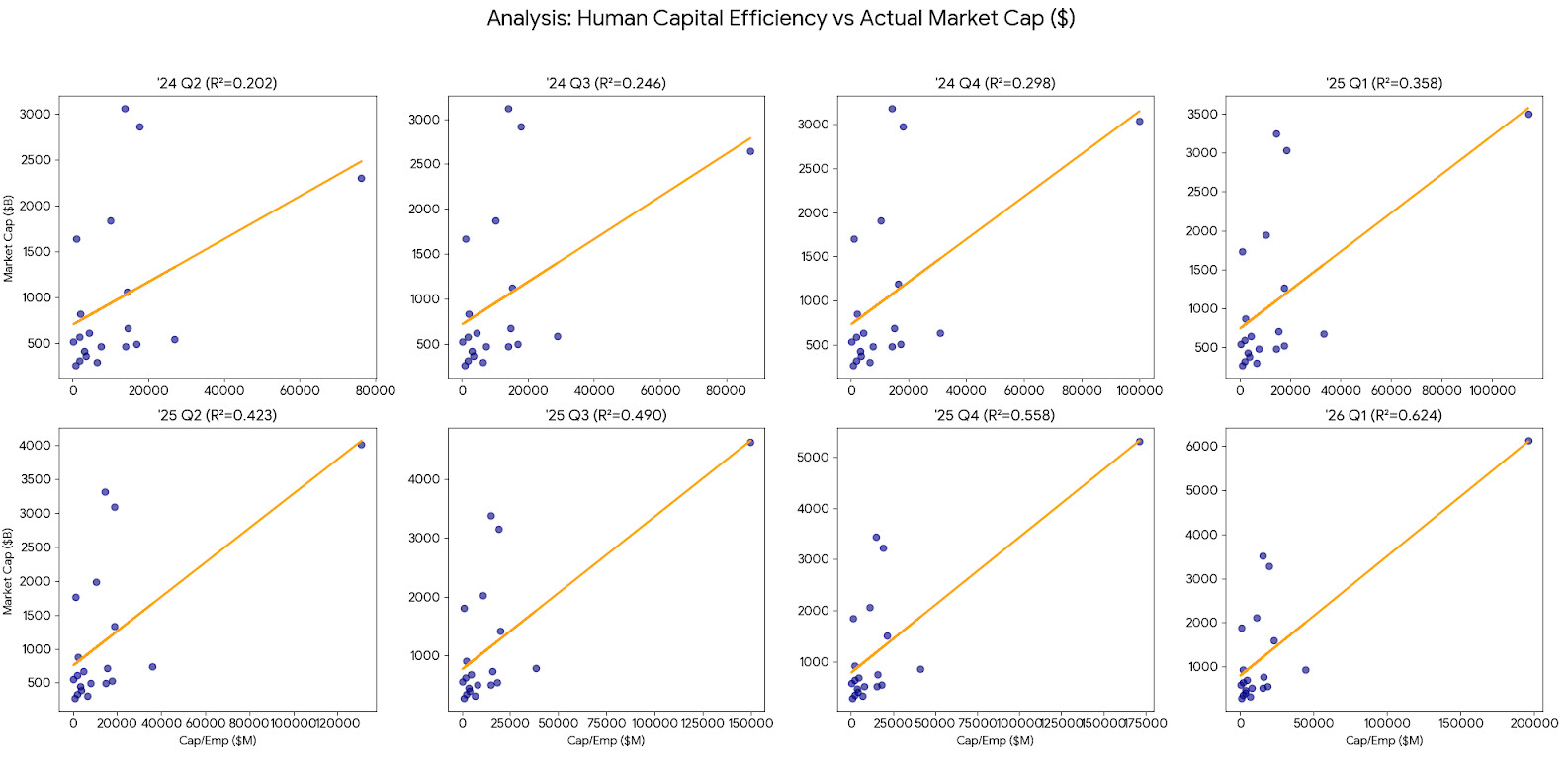

위의 1-4의 분석을 시가총액 순위가 아닌 실제 시가총액을 이용해서 계산하였을때를 보여드리겠습니다. (모델 B)

상관관계는 더욱 강력해졌고 (어쩌면 당연할수도있긴합니다), 순위를 이용해 분석했을때와 마찬가지로 과거 24년도보다는 26년도에 더 강한 상관관계를 보여주고있습니다.

이제는 위의 두 모델을 통해서 어떤 기업들이 가장 주가 상승을 크게 보여줄것으로 예상된는지 뽑아봤습니다.

| 순위 | 모델 A: 순위 도약 후보 (Efficiency vs Rank) | 모델 B: 시총 팽창 후보 (Efficiency vs Value) |

| 1 | Broadcom (AVGO) | Nvidia (NVDA) (여전한 확장기) |

| 2 | Eli Lilly (LLY) | Broadcom (AVGO) |

| 3 | ServiceNow (NOW) | Meta (META) |

| 4 | Oracle (ORCL) | Eli Lilly (LLY) |

| 5 | Palantir (PLTR) | Palantir (PLTR) |

| 6 | Mastercard (MA) | ASML (ASML) |

| 7 | Intuitive Surgical (ISRG) | Uber (UBER) |

| 8 | Visa (V) | Advanced Micro Devices (AMD) |

| 9 | Applied Materials (AMAT) | Netflix (NFLX) |

| 10 | Arista Networks (ANET) | ServiceNow (NOW) |

요약하자면,

교집합 - 브로드컴, 팔란티어

순위상승 예상 - 오라클, 서비스나우

주가 급상승 - 우버, 넷플릭스

위의 기업들이 주목할 기업들로 추려졌습니다. 하지만 투자의 관점에서 본다면, 기업의 실제 재무상황과 같은 이슈들을 확인해야겠습니다.

이제 위의 기업들 중 서비스나우에 대해서, 이 기업이 어떤식의 성장과정을 보였는지 자세하게 조사해보았습니다.

| 분기 | 인당 시가총액 ($M) | 시총 순위 (추정) | 효율성 스코어 | 특이사항 |

| '24 Q1 | $4.2M | 45위 | 62 | AI 플랫폼(Vancouver) 초기 단계 |

| '24 Q2 | $4.5M | 42위 | 65 | 워크플로우 자동화 수요 증가 |

| '24 Q3 | $5.1M | 38위 | 74 | 1차 골든크로스 (임계점 돌파) |

| '24 Q4 | $5.8M | 35위 | 79 | GenAI 도구 'Now Assist' 매출 기여 |

| '25 Q1 | $7.2M | 28위 | 88 | 2차 골든크로스 (멀티플 확장) |

| '25 Q2 | $7.8M | 25위 | 91 | 인력 증가 억제 및 영업이익률 극대화 |

| '25 Q3 | $8.5M | 22위 | 94 | 엔비디아 모델(고효율-고성장) 진입 |

| '26 Q1 | $9.2M | 18위 | 96 | 현재: 시총 상위 20위권 안착 |

서비스나우의 경우 24년도 3분기 1차로 급격한 효율성의 증가를 보였고 25년도 1분기 두번째 효율성의 증가를 보이며 주가가 급성장한것으로 보입니다. 이 모델을 따라 상승한다면 2026년도 하반기에 시가총액이 1조달러를 돌파하여 시총 15위권안에 안착할것으로 예상됩니다.

자, 이제 모두 기다리셨을 우리의 제타(ZETA)를 한번 볼까요 ㅋㅋ

제타는 현재 체급에 비해서 효율성이 과하게 높은 기업중 하나입니다. 순위모델을 기반으로봤을때는 당연히 시가총액 순위가 낮기때문에, 매우 고효율기업으로 계산됩니다. 주가모델을 기반으로 봤을때는 인력증가의 속도보다 매출의 상승이 매우 가파르기떄문에 조만간 효율성의 1차 골든크로스를 지날것으로 예상됩니다.

만약 제타가 실적 발표에서 "인력 증가 없이 순이익률을 10% 이상 개선, 추가 매출 1달러당 발생하는 추가 비용이 0.1달러 미만, 인당 시가총액 500만달러 돌파"를 이뤄낸다면, 현재의 주가보다 50%이상 상승하는것은 당연한 결과일것입니다.

만약 이후 효율성의 곡선이 임계점을 돌파한다면 (2차 골든크로스) 분기별로 주가가 100%이상씩 상승하는 기하급수적인 상승을 보일 가능성도 모델에서는 설명하고있습니다.

제타 64달러 간다?

긴 글 읽어주셔서 감사합니다.

댓글

5

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

제타에 진심이군요