로그인

원유 기업 및 etf 정리, 투자 관련 정리

19

이레닝🐾

2026-03-01 08:44:03 수정

2개월 전 수정

741

11

내가 보려고 만든 지식/정보 정리

1. 국내 주식 및 etf

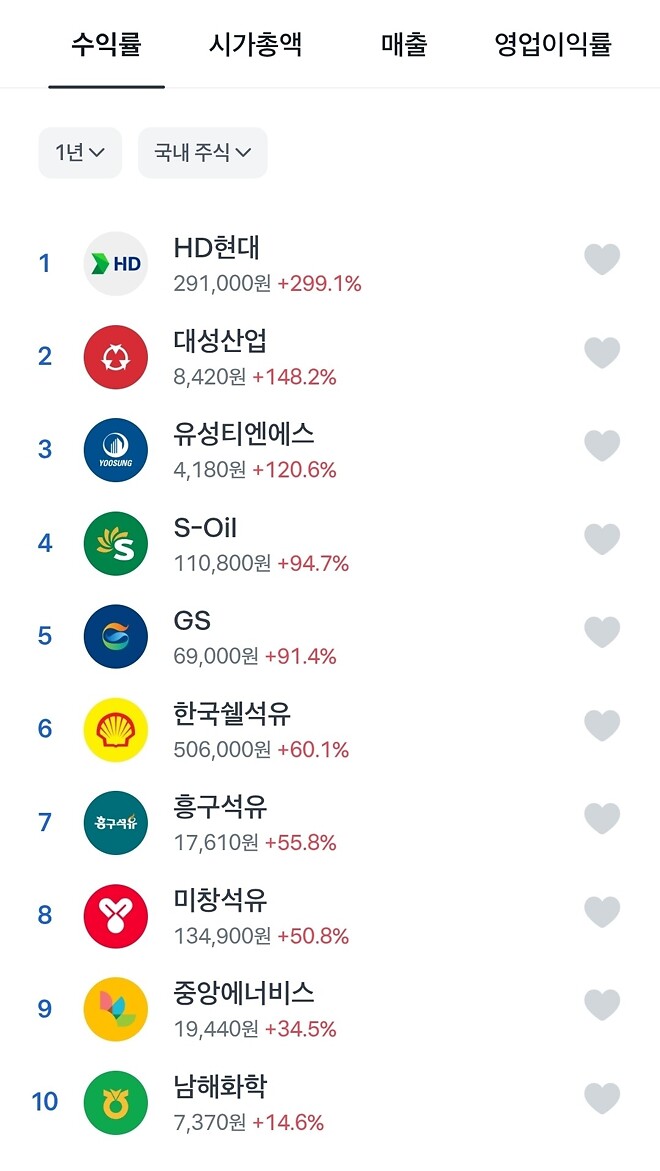

(1) 국내주식 수익률순

(2) 국내 etf 수익률순

※ 왜 국내주식 etf는 대부분 헷지(H)인가요?

1. 변수 혼란을 막고 유가 변동률만 정직하게 반영하기 위해

2. 역사적으로 유가와 달러 가치는 반대로 움직이는 경향

3. 선물(Future) 계약의 구조적 특성

증거금만 내고 계약을 체결후, 남은 현금은 국내 채권 등에 투자하면서 환율 변동만 따로 막는, 헷지 계약을 맺기가 구조적으로 매우 용이합니다. 즉, 만들기 편하고 관리하기 효율적이라 (H) 상품이 주류가 된 면도 있습니다.

2. 해외주식 및 etf

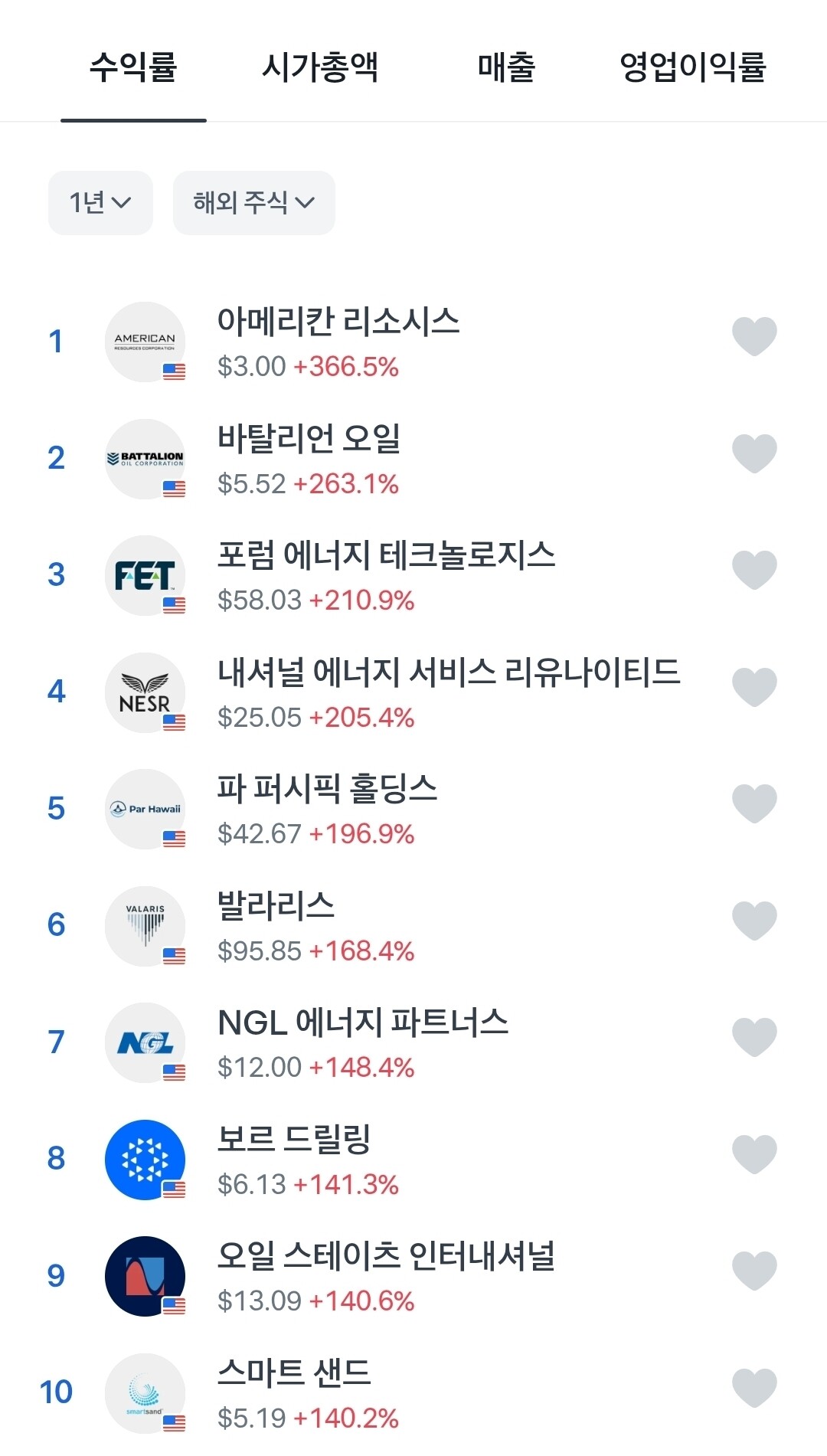

(1) 해외주식 수익률순

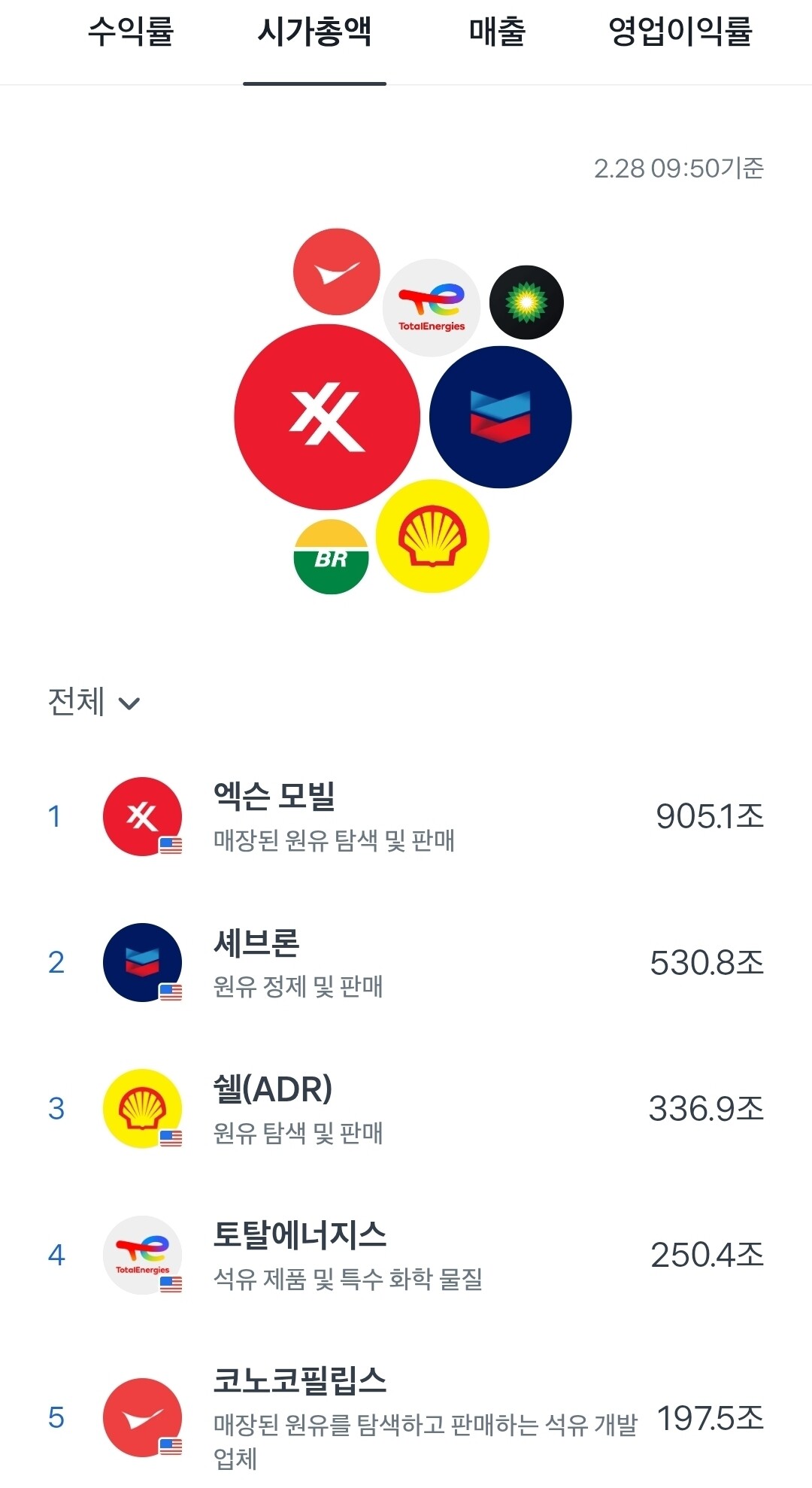

(2) 해외주식 매출순

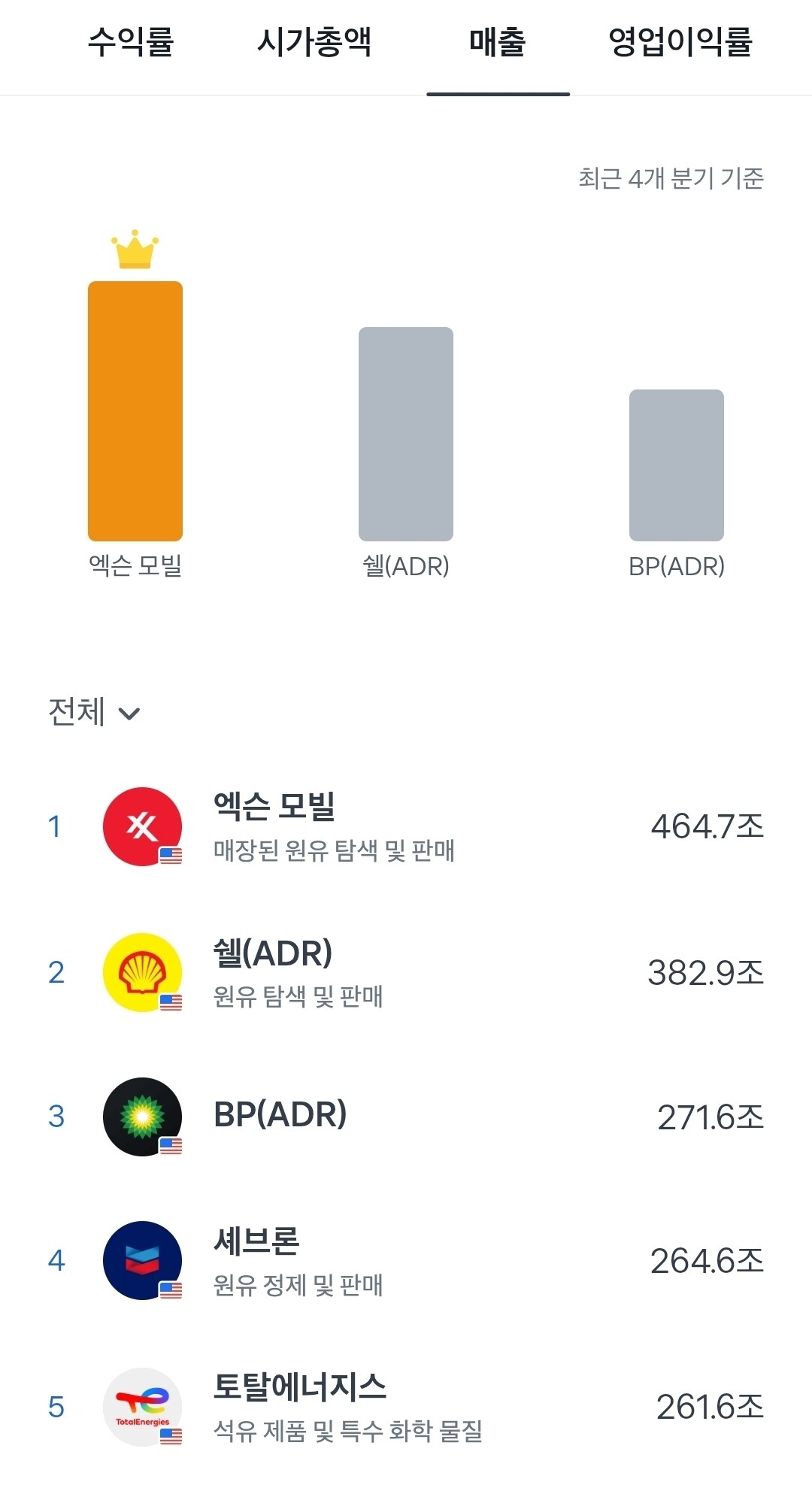

(3) 해외주식 매출순

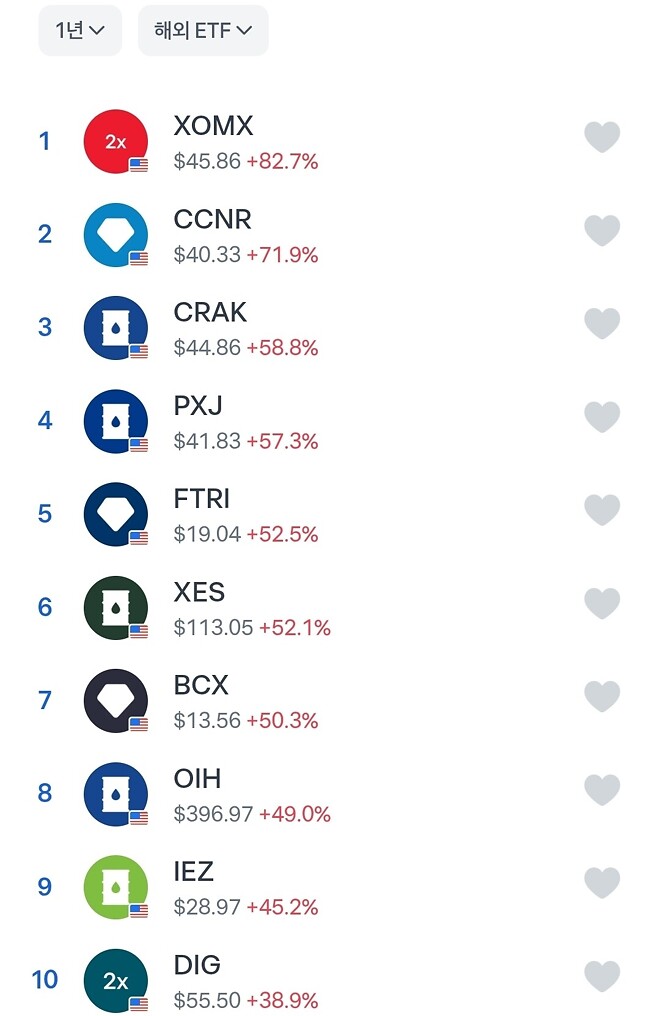

(4) 해외 etf 수익률순

3. 현 상황에 의해 기름에 투자하면 좋을까?

전쟁이나 지정학적 위기가 장기화될 때, 일반 기업의 주가와 **원유 가격(및 원유 기업)**의 움직임은 정반대로 가는 경우가 많습니다. "계속 오를 것 같다"는 생각은 원유 시장에서는 맞을 수 있지만, 전체 주식 시장에서는 위험한 신호일 수 있습니다.

1. 일반 기업의 주가는 왜 떨어지나요?

전쟁이 장기화되면 '에너지'와 '방산'을 제외한 대부분의 기업(삼성전자, 현대차, IT 기업 등)은 고전합니다. 기업이 공장을 운영하거나 물건 배송하는 등의 비용상승으로 압박감을 느끼고, 기름값이 오름에 따라 소비감소로 매출이 떨어집니다. 또한 안전자산인 '달러'나 '금'으로 도망갑니다.

2. 전쟁 장기화 시 원유 가격은 계속 오를까?

이론적으로는 공급이 막히니 가격은 계속 오르는 게 맞습니다. 하지만 수요가 줄어 유가가 꺾이거나 세계경제가 망할 수 있다는 압박에 생산량(공급)을 증가시켜 일부러 가격을 누르기도 합니다.

3. "계속 오를 것 같다"면 어떤 주식을 봐야 할까?

만약 전쟁 장기화한다고 본다면, 단순히 유가 선물(ETF)만 보는 것보다 **'에너지 기업 주식'**이 유리할 수 있습니다.

-

원유 선물(KODEX WTI원유선물 등): 유가가 오를 땐 좋지만, 유가가 높은 상태에서 횡보하면 롤오버 비용 때문에 내 계좌 수익률은 조금씩 깎입니다.

-

에너지 기업(엑손모빌, 쉐브론, 국내 S-Oil 등): 유가가 높게 유지되면 이 기업들은 돈을 엄청나게 벌어 전쟁이 길어질수록 '선물'보다는 '실물 기업'의 주가가 더 탄탄하게 버티는 경향이 있습니다.

⚠️ 투자 위험성

-

반전의 가능성: 전쟁 중에 갑자기 '비밀 휴전 협상' 뉴스가 뜨면, 그동안 올랐던 유가는 단 몇 시간 만에 10~20% 폭락할 수 있습니다. 이때는 손절할 기회조차 주지 않고 가격이 내려갑니다.

-

이미 비싸다: 시장은 이미 전쟁 장기화 가능성을 가격에 어느 정도 반영하고 있습니다. 지금 들어가는 것은 남들보다 비싼 입장료를 내고 축제(혹은 비극)에 참여하는 것과 같습니다.

댓글

6

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

미국쪽에서 원유를 생산하는 기업들이 더 유리할 수도 있겠네요.

중동 물량이 나오기 힘들면 미국 물량 수요가 늘어날 거고 가격이 오르면 미국이 생산을 늘릴 수도 있겠네요.