로그인

현대차

29

Rcasio

2026-02-27 02:57:03

2개월 전

373

8

#현대차

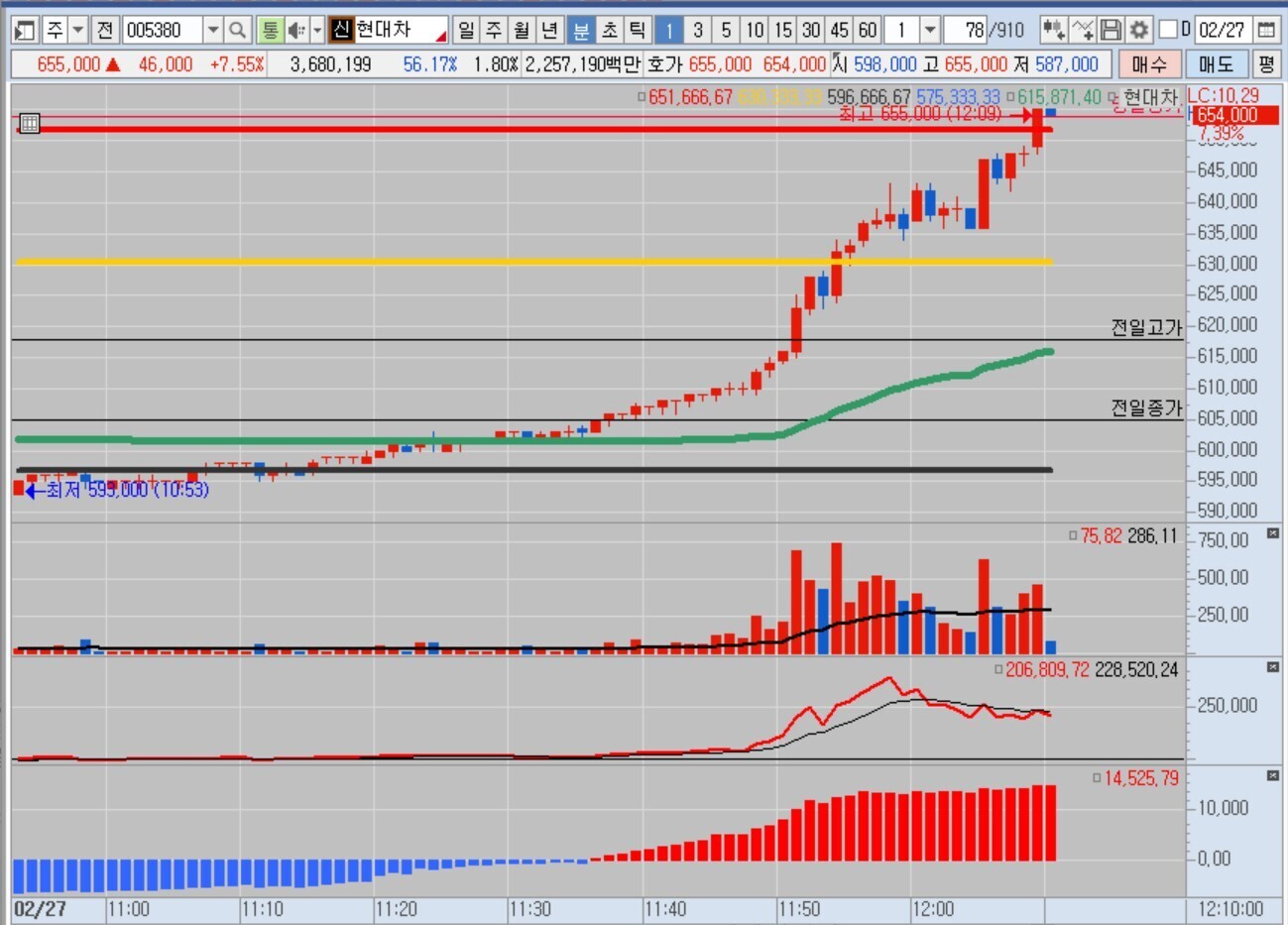

피벗 1차 저항선 돌파!!!

댓글

12

슈카코믹스지원자님의 프로필 이미지입니다. 클릭하시면 원본을 보실 수 있습니다.")

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

날 두고가지마