로그인

엔비디아 실적발표. 어떤 감동이 부족하길래..?

위폴

2026-02-26 13:53:32 수정

2개월 전 수정

559

13

위폴칼럼

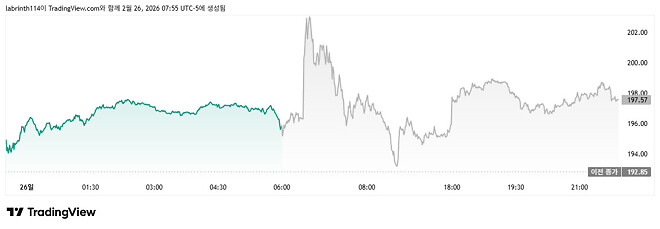

오늘 오전 6시 30분, 엔비디아의 실적발표가 있었습니다.

대체 어떤 감동이 부족했길래 수많은 beat 사이에서 5% 가까이 치솟은 주가가 다시 횡보하게 되었는지 살펴보겠습니다.

(저 만의 분석 입니다.)

- 주가는 이미 잘 오르고 있다

- 진짜 감동이 부족하다.

- 중국 수출이슈는 언제까지?

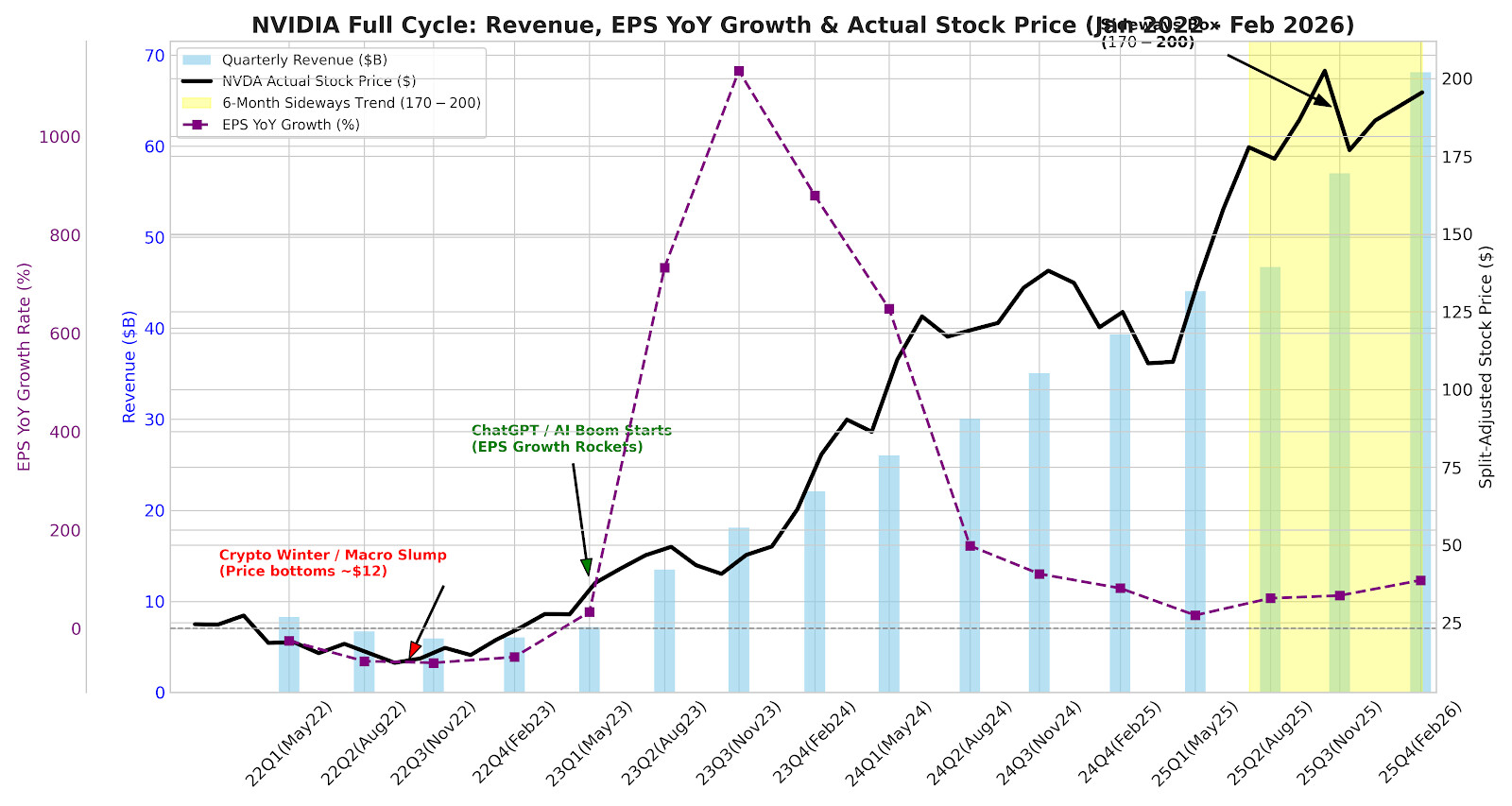

이 세 가지로 판단하고 있는데요, 한개의 그래프를 보여드리겠습니다.

엔비디아의 매출추이(하늘색 막대)와 EPS의 YoY (보라색 점선), 그리고 주가 변동입니다.

엔비디아가 폭발적인 주가상승을 누리던 떄에는 ChatGPT/가상화폐붐과 함께 2년만에 10배 가까운 주가 성장을 보입니다.

24년 중순부터 딥시크-관세이슈까지 약 1년 정도 주가가 횡보하며 그 앞의 주가 상승을 소화하였습니다.

그 기간동안에는 EPS 성장률 역시 감소하며, 여전히 높은 EPS 성장률이지만 성장률 자체가 꺾이면서 주가가 횡보하였다고 그 이유를 들 수 있을 것 같습니다.

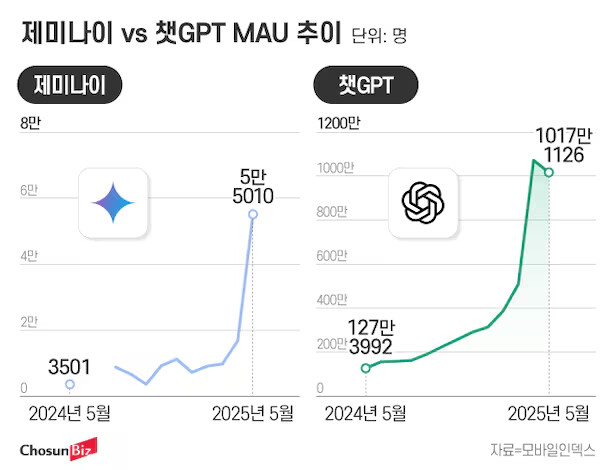

관세쇼크 이후에는 4월부터 GPT 4.5, Gemini 2.5의 출시와 함께 Ai agent들이 폭발적인 MAU 증가를 보여주며 시장의 기대를 받으며 그 중심인 엔비디아가 다시 상승하게 되었습니다. EPS 성장율이 바닥을 찍고 반등한 것 역시도 그 하나의 원인일 겁니다.

그 이후 AI가 정말 세상의 중심이 되었고 많은 기업들이 달려들기에, 곡괭이와 청바지를 파는 엔비디아의 매출은 여전히 성장하고 있지만 그 성장률이 눈에 띄게 증가하던 시절이 지났기 때문에 이제는 다시 또 다른 기회를 기다리며 횡보하는 기간을 보내고 있습니다.

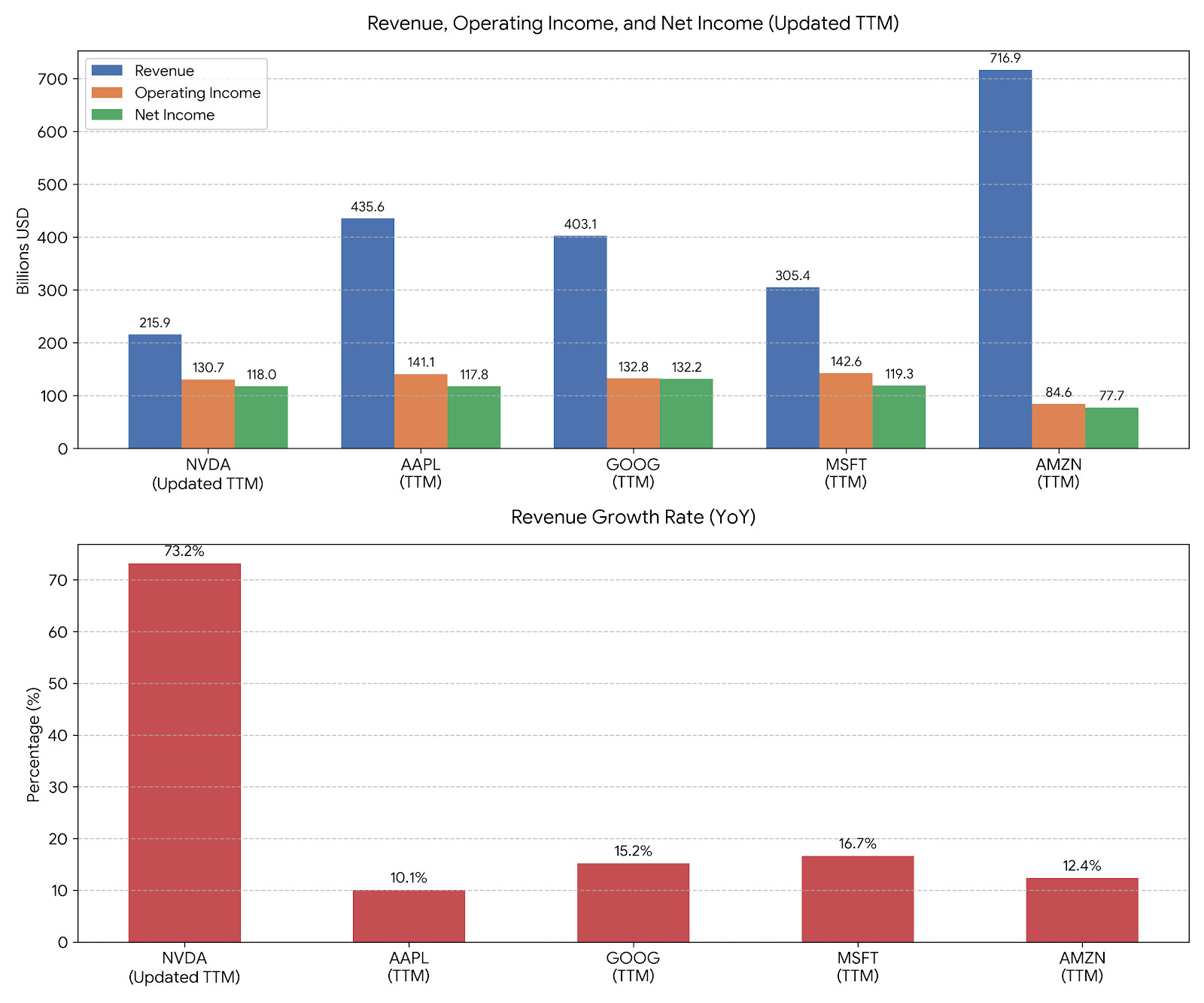

이번 실적발표 역시 시장 가이던스 대비 대부분 beat 하였지만 여전히 무난한(7~80%가 무난한건가?) 영업이익률와 EPS YoY 성장률이 주가 상승을 막는 이유가 되고 있습니다.

다만 소폭의 EPS YoY가 증가하는 게 보이고 있다는 것이 향후 시장에서 인정해주고 다시 주가상승이 될 이유로 꼽히지 않을까 생각합니다.

사실 1년 주가수익률로는 50%로 훌륭한 주식이지만 개인들이 생각하는 "이정도 매출과 영업이익율이면 당연히 5배 10배 더 올라야 하는 것 아닌가?" 라는 인식에 비해 마켓메이커들은 엔비디아에게 저정도 실적은 이미 세계 1위 기업인 엔비디아를 더 비싼가격으로 봐줄 수 없다는 결정을 내리는 듯 합니다.

또한 미국 외 가장 큰 수요처인 중국에 대해서 여전히 수출이 막혀있고 중국에서의 매출역시 미지수이기 때문에(가이던스 미반영) 이에 대한 우려 역시 문제일 것 입니다.

여전히 시대 변화의 중심에 있고 매출과 영업이익 꾸준히 상승하는 중인 엔비디아 이기에 주가의 횡보는, 당장으로썬 개인의 구매기회로 여기는게 맞다고 생각합니다.

엔비디아가 막대한 영업이익율로 영업이익은 글로벌 톱급이 되었지만, 이 상승세와 영업이익율의 유지, 그리고 부족한 주주환원율이 주가의 미래를 결정할 것 입니다.

주가는 미래의 기대감을 먹고 설정되는 것 이기에, 엔비디아의 매출/영업이익 성장률이 다시 또 꺾인다면 엔비디아가 시가총액 1위에서 내려올 수 도 있을 것 입니다.

댓글

6

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

제가 발표전에 미리 판것은

발표후에 이럴 꺼 같아서

단지 심리 문제일뿐이라고 생각해요 저는.

지금 미국장의 심리가.

지금 저정도 실적으로는 그닥 큰 감동이나 감흥이 없고 크게 갈 수 없는 장세인듯해서.

그 외에는 결과론적으로 붙이고 해석하는 문제일꺼라고 봅니다