로그인

중국의 오일 딜레마

22

모자에숨은기니피그

2026-03-03 08:34:20 수정

2개월 전 수정

265

7

원문 : https://www.politico.com/news/2026/03/02/iran-us-strikes-china-oil-supply-charts-00806415

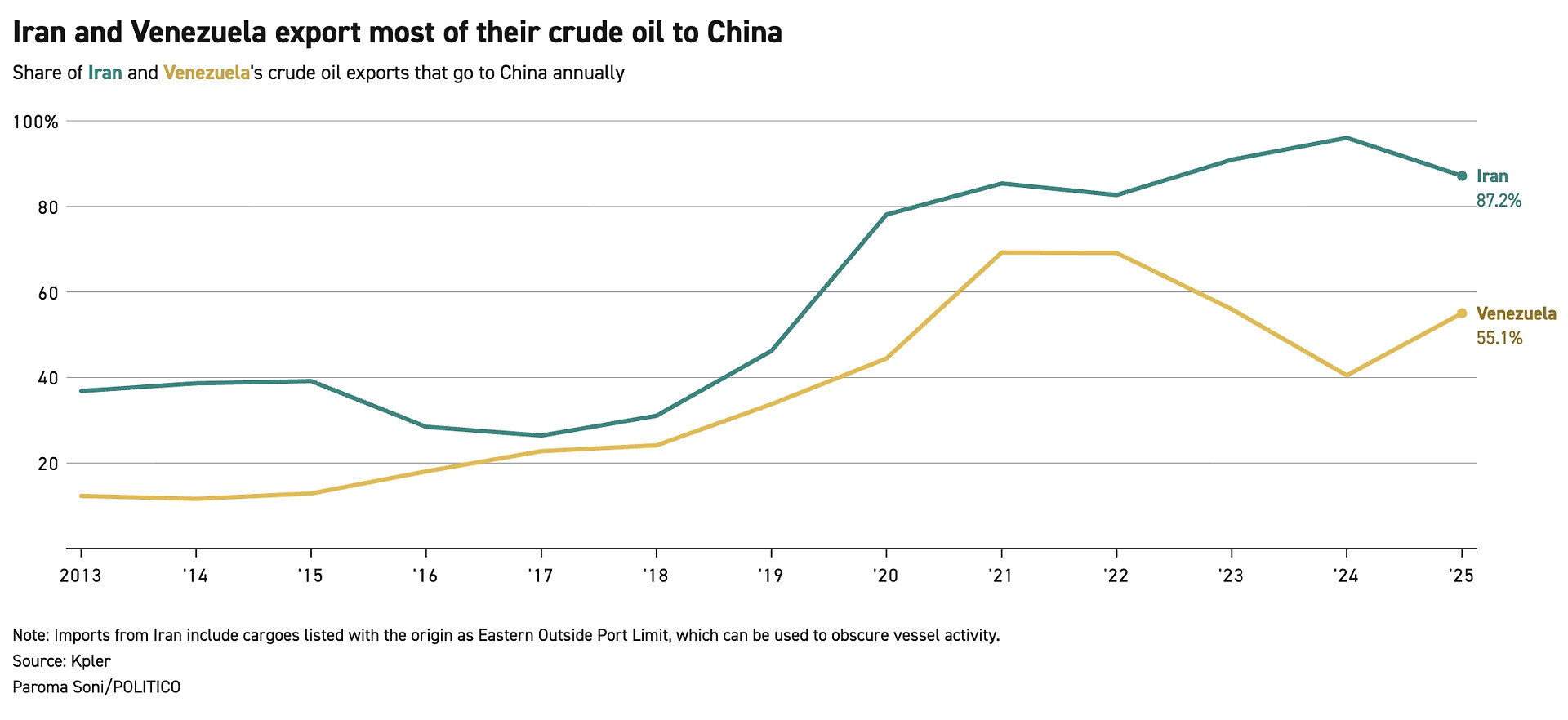

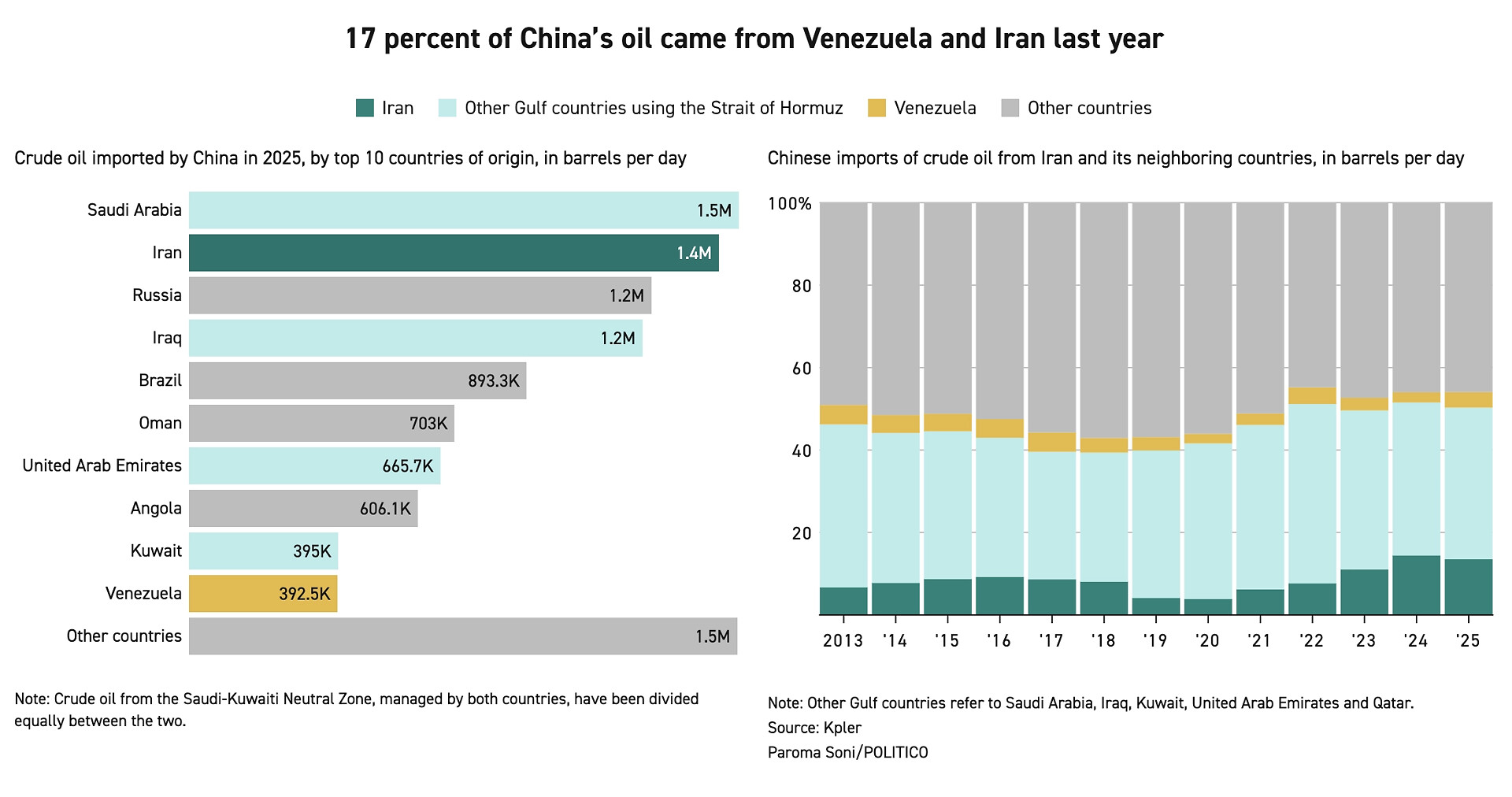

제재국 원유의 중국 집중 현상 : 이란(87.2%)과 베네수엘라(55.1%)의 원유 수출이 중국에 극도로 쏠려 있으며, 이는 중국 전체 원유 수입의 17%를 차지하는 주요 공급원이 됨.

호르무즈 해협 리스크와 공급망 위기 : 중국 수입 원유의 약 50%가 통과하는 호르무즈 해협이 이란의 위협으로 봉쇄 위기에 처했으며, 대체 육로의 용량 한계로 인해 에너지 안보가 심각하게 위협받는 상황임.

러시아산 원유로의 전략적 전환 : 국제 유가가 12% 폭등하여 배럴당 $81.57를 기록한 비상상황에서, 중국은 중동 의존도를 낮추기 위해 러시아산 원유 수입 확대를 유일한 현실적 대안으로 삼고 2026년부터 선제적 대응에 나설 전망임.

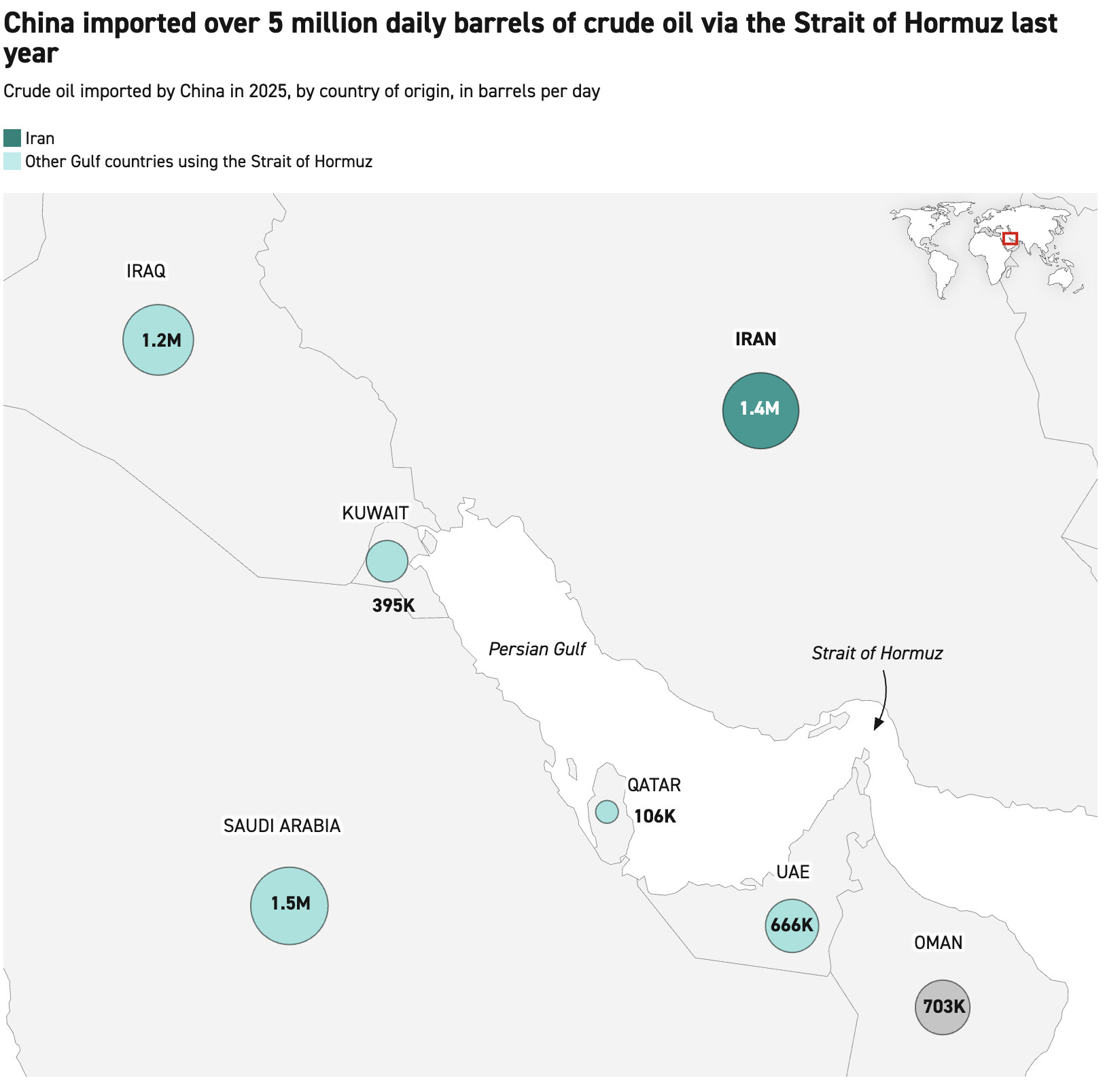

2025년 중국 원유 수입 현황 및 의존도 : 사우디와 이란 등 호르무즈 해협 통과 국가가 수입량의 절반을 차지하며, 제재 대상국인 이란과 베네수엘라의 비중이 17%에 달해 특정 항로와 국가에 대한 의존이 매우 심각한 수준임.

해상 수송로 위기와 물류 차질 : 이란의 통행 금지 경고와 유조선 공격으로 호르무즈 해협 기피 현상이 발생했으며, 이로 인해 수에즈 운하와 바브엘만데브 해협까지 주요 글로벌 에너지 물류망 전체에 연쇄적인 운영 차질이 빚어지는 상황임.

대체 경로의 한계와 유가 급등 : 사우디 등의 육로 대안은 용량이 제한적이고 카타르의 고립이 심화되는 가운데, 유가가 12% 폭등하자 OPEC+는 가격 안정을 위해 사우디와 러시아를 중심으로 일일 206,000배럴 증산을 결정함.

급등하는 유가와 OPEC+의 대응 : 브렌트유가 배럴당 $81.57로 12% 급등하고 이라크 생산이 일부 중단된 가운데, OPEC+는 사우디와 러시아 주도로 4월부터 일일 206,000배럴 증산을 통해 가격 안정을 꾀할 계획임.

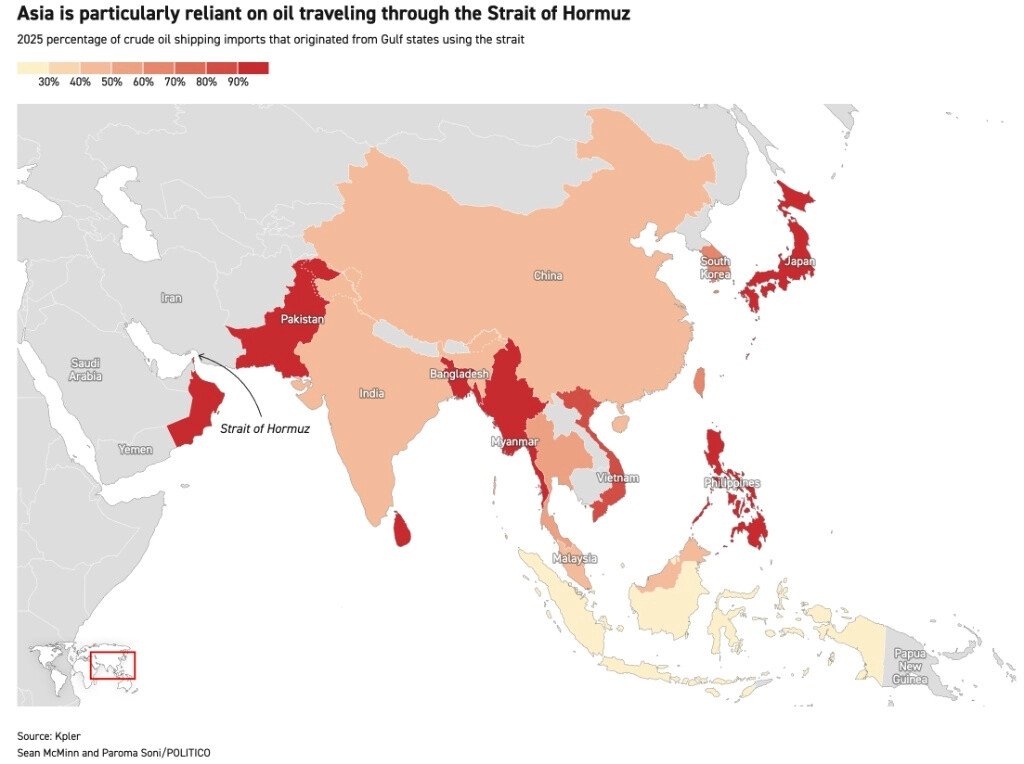

아시아 국가들의 호르무즈 해협 의존도 : 일본과 파키스탄(90%), 한국과 중국(50%) 등 아시아 전역이 호르무즈 해협이라는 단일 병목 구간에 에너지 안보를 의존하고 있어 지정학적 위기에 매우 취약한 구조임.

중국의 원유 수입 구조 : 사우디, 이란, 러시아가 핵심 공급축이며 특히 이란 수출의 87.2%가 중국에 집중되는 등 제재국과의 밀착도가 높고, 전체 수입의 절반이 여전히 호르무즈 해협을 통해 유입되고 있음.

에너지 수입 구조의 취약성 : 한국은 원유의 약 70.7%를 중동에서 수입하며 그 대부분이 호르무즈 해협을 통과하는 구조로, 일본과 함께 아시아에서 가장 취약한 국가로 지목됨. 해협 봉쇄 시 해상 운임이 최대 50~80% 급등할 수 있으며, 유가 10% 상승 시 수출액은 0.39% 감소하고 수입액은 2.68% 증가하는 구조적 불균형이 심화됨.

산업별 명암과 성장률 경로 훼손 : 방산·해운·정유업종은 단기 수혜를 누리는 반면, 항공·석유화학은 원가 급등으로 직격탄을 맞은 상황임. 한국은행의 성장률 2.0%, 물가 2.2% 전망은 유가 64달러를 전제로 한 것으로 이미 해당 전제가 무너진 상태이며, 사태 장기화 시 에너지 수입 비용 급등 → 물가 상승 → 소비 위축의 연쇄 경로가 현실화할 위험이 고조됨.

댓글

5

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

아로마 오일 !