로그인

VWAP 밴드, 어라? 이게 되네...ㅋㅋㅋ

29

Rcasio

2025-08-15 16:59:30

8개월 전

594

1

VWAP 밴드를 활용한 심화 매매 전략

VWAP의 활용도를 높이기 위해 표준편차(Standard Deviation, SD) 밴드가 흔히 사용됩니다. 이는 VWAP 라인을 중심으로 일정 표준편차(예: 1, 2, 3 SD)만큼 떨어진 상하 밴드를 추가하여 볼린저 밴드와 유사한 형태로 가격의 움직임을 파악하는 방식입니다. 이 밴드는 가격이 시장의 '공정 가치'로부터 얼마나 이탈했는지를 보여주며, 과매수 또는 과매도 상태를 판단하는 데 유용합니다.12

- 추세장(Trending Market)에서의 활용: 강력한 추세가 형성되면 VWAP 밴드의 폭이 넓어지고, 가격은 VWAP 라인 자체보다는 밴드를 따라 움직이는 경향을 보입니다. 추세가 지속된다는 가정 하에, 가격이 밴드 #1(1 표준편차)에 근접할 때 매수하여 밴드 #2(2 표준편차)에서 매도하는 전략을 고려할 수 있습니다.12

- 횡보장(Sideways Market)에서의 활용: 가격이 좁은 범위에서 등락하는 횡보장에서는 거래량이 일정하거나 감소하는 경향을 보이며, VWAP 밴드가 압축됩니다. 이 경우 가격은 VWAP 라인 근처에서 움직일 확률이 높고, VWAP 선 자체의 돌파나 이탈 여부가 중요해집니다. 추세장과는 달리, 횡보장에서는 VWAP 라인에 대한 '되돌림(reversal)' 매매가 돌파(breakout) 매매보다 유리할 수 있습니다.12 VWAP 지표는 횡보장에서 지연 현상이나 허위 신호를 발생시킬 가능성이 있어, 밴드를 활용한 되돌림 전략이 더 효과적일 수 있습니다.13

===========

이전 글에서 VWAP에 대해 Gemini가 리서치한 내용 중에 VWAP 밴드에 대한 내용이 언급되는데

트레이딩뷰에서도 이런 지표가 있는 걸 봐서 존재 자체는 알았는데 써보진 않음.

그러다 마침 제미니가 언급하기도 해서 ChatGPT한테 한번 물어봄.

===========

VWAP 밴드는 쉽게 말해 VWAP를 중심선으로 두고, 그 위·아래로 표준편차만큼 떨어진 가격대를 그린 채널입니다.

볼린저 밴드(Bollinger Band)와 구조는 비슷하지만, 중심이 이동평균이 아니라 VWAP라는 점이 핵심 차이입니다.

1. 기본 구조

- 중심선: 당일 VWAP

- 상·하 밴드:

- Upper Band = VWAP + k × σ

- Lower Band = VWAP - k × σ

- k: 표준편차 배수(보통 1, 2, 3배 등)

- σ: 당일 가격의 표준편차(계산 구간은 HTS/차트 프로그램마다 조금씩 다름)

2. 왜 표준편차를 쓰나?

- 표준편차(σ)는 가격 변동성의 크기를 나타냅니다.

- 변동성이 큰 날은 밴드 폭이 넓어지고, 변동성이 작은 날은 좁아집니다.

- 이렇게 하면 당일의 변동성 환경에 맞춘 과열/과매도 기준을 만들 수 있습니다.

3. 해석 방법

(1) 역추세 관점

- 가격이 상단 밴드 근처 → 단기 과열 가능성 → 되돌림 매도 시점 후보.

- 가격이 하단 밴드 근처 → 단기 과매도 가능성 → 반등 매수 시점 후보.

- 단, 강한 추세장에서는 밴드 바깥에서 계속 머무를 수 있으므로 함부로 반대매매 금지.

(2) 추세 강화 관점

- 가격이 상단 밴드 돌파 후 밴드 밖에서 체류 → 강한 매수세 지속 가능성(추세 추종 매수).

- 가격이 하단 밴드 돌파 후 밴드 밖에서 체류 → 강한 매도세 지속 가능성(추세 추종 매도).

- 특히 기관의 프로그램 매매가 동반될 때 추세 지속성이 높아집니다.

4. 장점

- 당일 수급(중심선: VWAP)과 변동성(표준편차)을 동시에 반영.

- 장중 과열 구간과 지지·저항 구간을 시각적으로 확인 가능.

- 추세장·횡보장 모두 대응 가능 (단, 전략이 달라야 함).

5. 주의할 점

- 표준편차 계산 방식이 HTS마다 다르므로, 밴드 폭이 플랫폼별로 다를 수 있습니다.

- 사전·사후장 데이터를 포함할지 여부에 따라 VWAP 값과 밴드도 변합니다.

- 밴드 돌파만 보고 진입하면 가짜 돌파에 자주 걸림 → 거래량, 체결강도, 시가 대비 위치 등으로 필터 필요.

1. 표준편차 공식

VWAP 밴드용 σ는 보통 이렇게 계산합니다:

σ=∑i=1n(Pi−VWAP)2nsigma = sqrt{ frac{ sum_{i=1}^{n} (P_i - VWAP)^2 }{n} }σ=n∑i=1n(Pi−VWAP)2

- PiP_iPi = 각 시점의 가격 (틱, 분봉 종가, 또는 전형가격(고+저+종/3) 사용)

- VWAPVWAPVWAP = 당일 VWAP 값 (각 시점마다 변동)

- nnn = 표본 개수 (틱 수나 분봉 수)

- σ는 보통 실시간으로 업데이트됩니다.

2. 계산 절차 예시 (분봉 기준)

- 당일 분봉 데이터 가져오기 (예: 1분봉).

- 각 분봉마다 VWAP 계산.

- 각 분봉의 **가격(P)**과 VWAP의 차이 P−VWAPP - VWAPP−VWAP 구하기.

- 그 차이를 제곱하고 모두 더하기.

- 분봉 개수로 나눈 뒤 제곱근 취하기.

================

키움 HTS는 뭔 언어를 쓰는지 모르겠지만 C언어처럼 생각했다간 무한루프에 빠짐.ㅋㅋㅋ

암튼, 제일 어려웠던 분봉 개수를 알아내는 방법을 해결해서 만들어 봄.

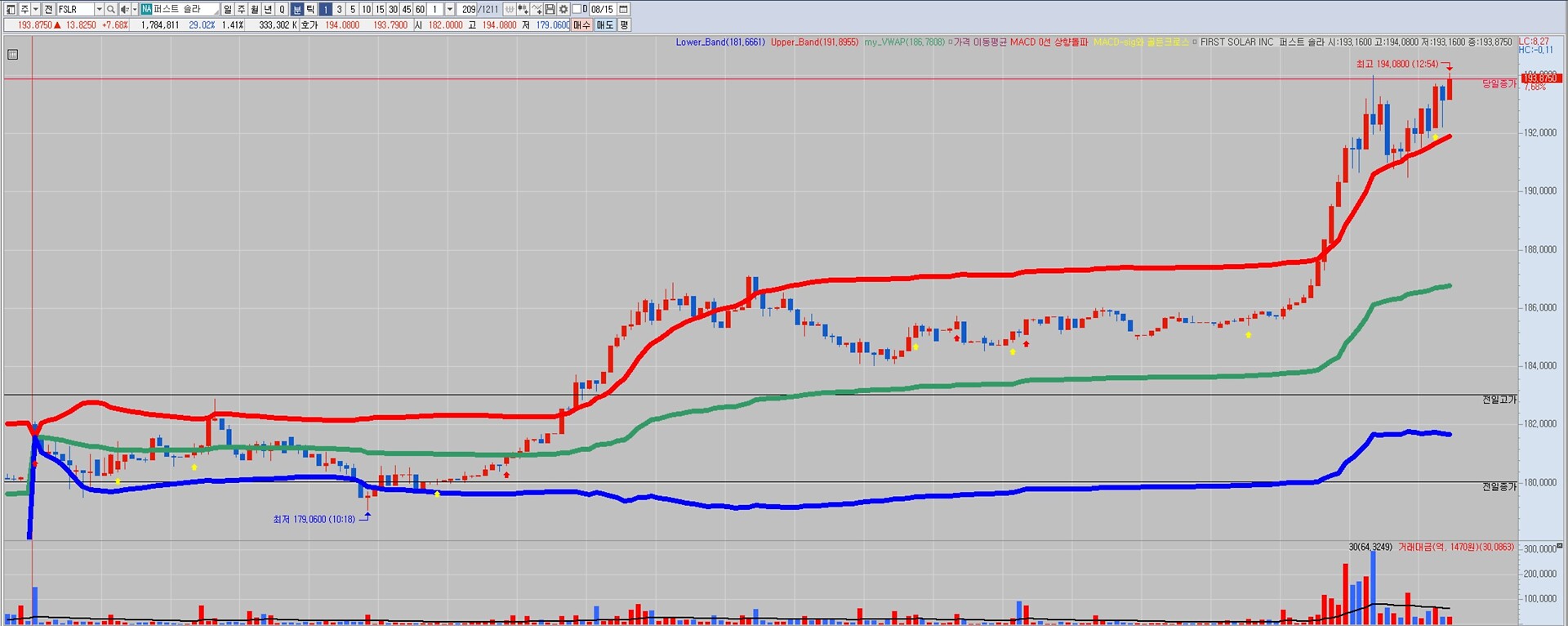

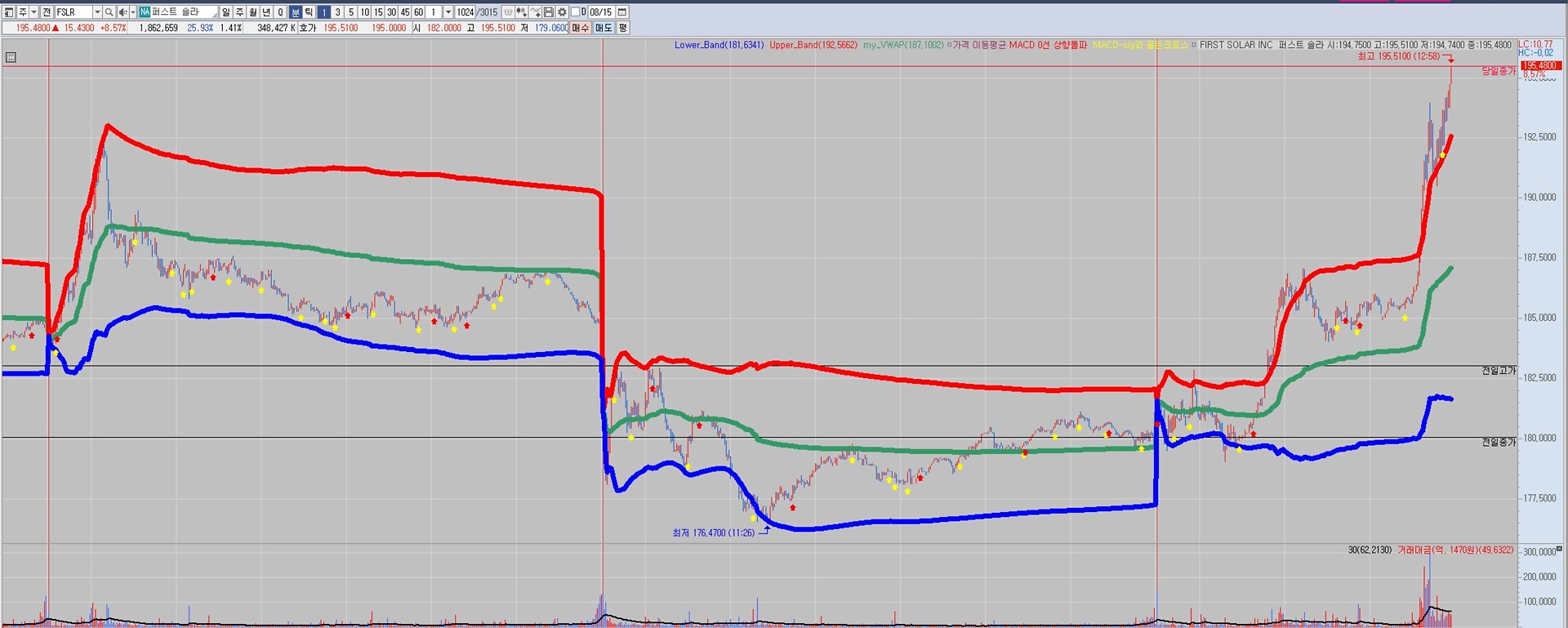

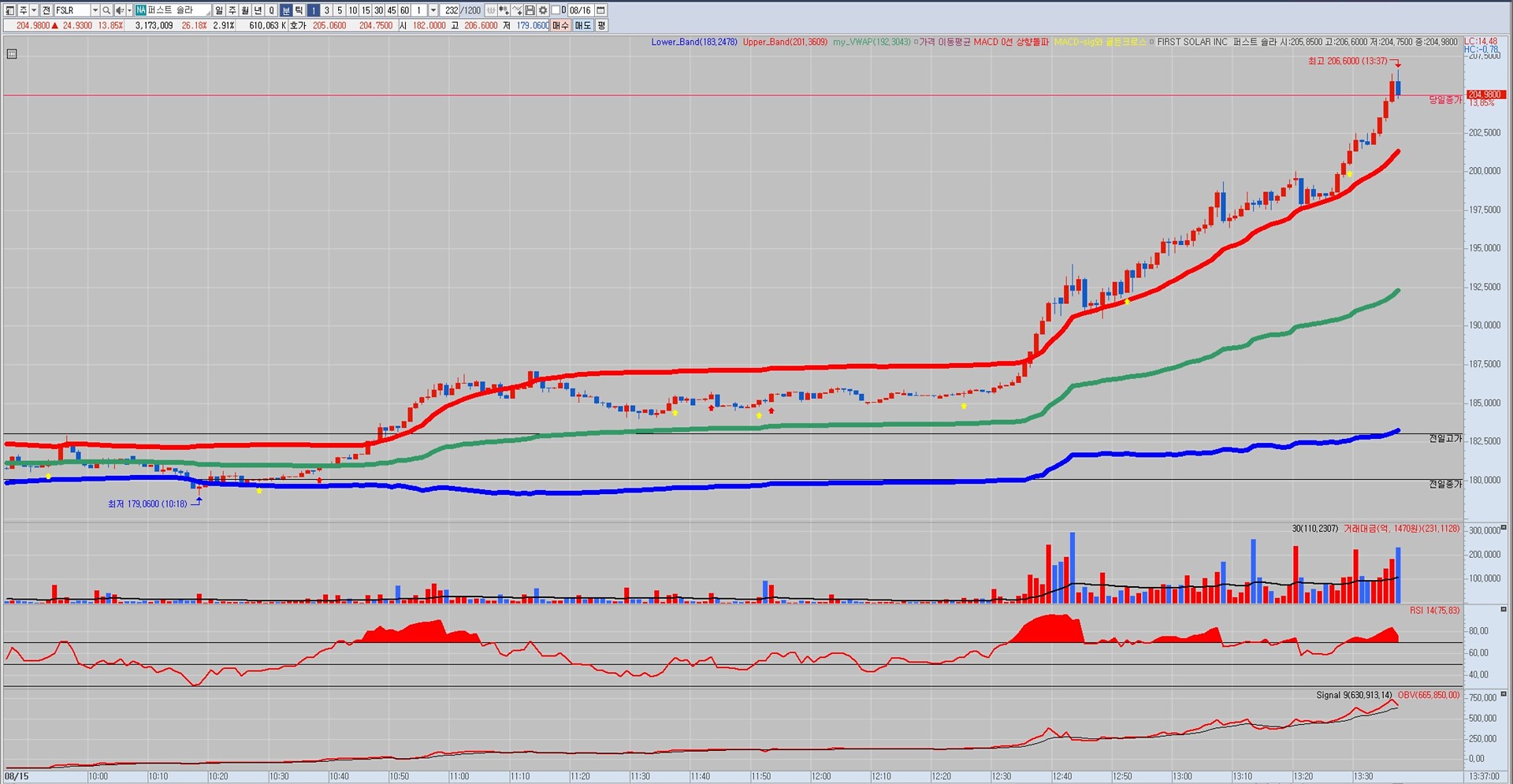

#FSLR

아... 이 종목은 장 초반부터 보고 있었는데 이거 밴드 만드느라 놓침.ㅋㅋㅋ

암튼, 맞는지는 모르겠지만 표준편차에 배수 2배로 해갖고 그리는 데 성공한 것 같기도 하고요...

며칠 써보고 괜찮은 것 같으면 공개하는 걸로...ㅎ

악... 로켓 쏜다...ㅋㅋㅋㅡㅜ 야

댓글

5

댓글 남기기

로그인 후 댓글을 남기실 수 있습니다.

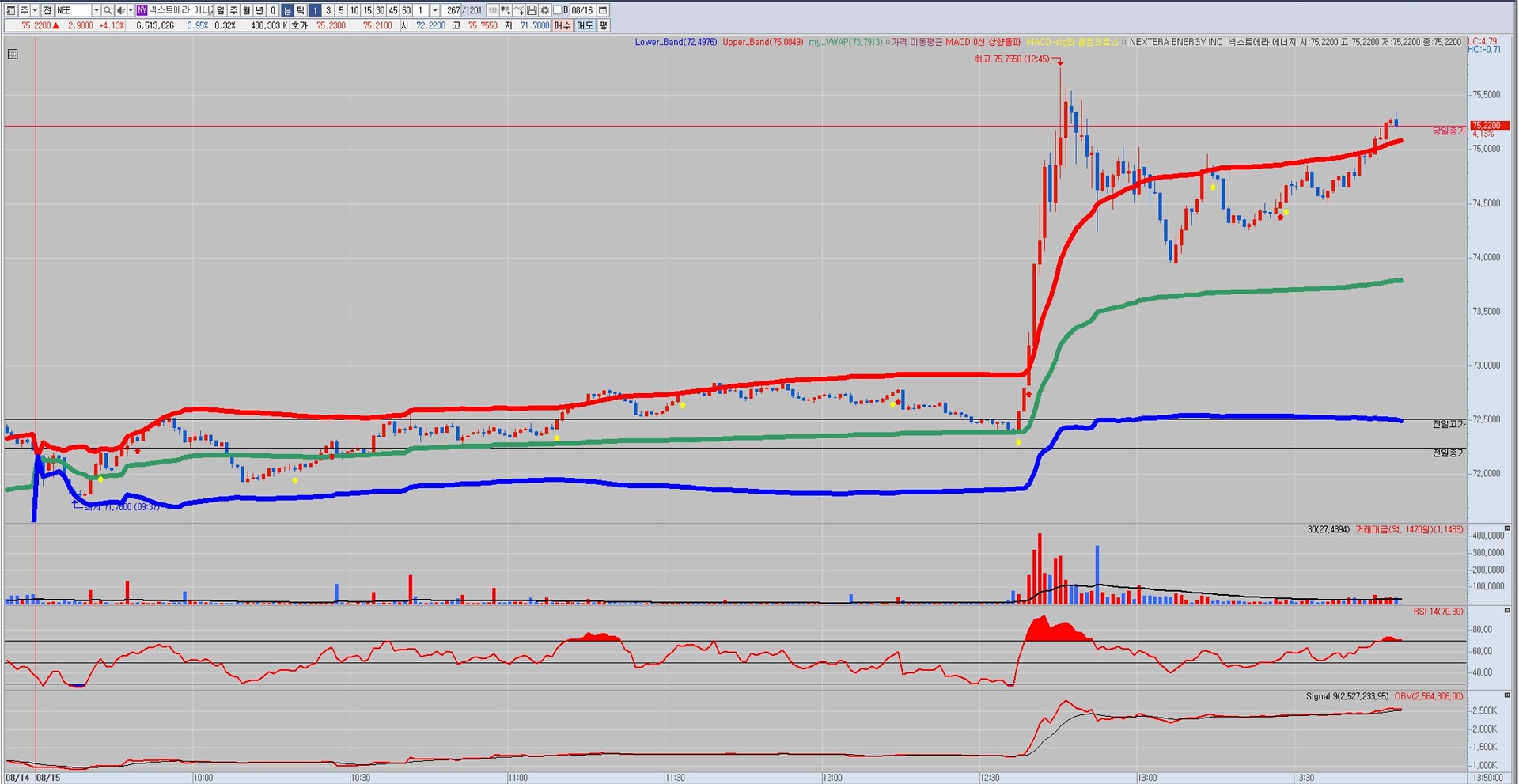

#ENPH

이건 뭔데 퍼스트솔라랑 패턴이 비슷하지...

암튼, 뭔가 만들었는데 뭔지는 모르겠슴.ㅋㅋㅋ